近两年物业行业一直持续受到资本市场的关注,越来越多的物业公司选择赴港上市。截至5月31日,今年共计新增7家内地物业公司向港交所递交上市申请,目前正在等待聆讯。而已完成上市的物业公司则纷纷在5月向市场交出2019年的业绩答卷。

金橙资本从中挑选了部分样本,作为物业行业的代表性样本进行分析观察。整体而言,物业行业仍处于快速集中和发展的阶段。目前在管面积增长仍是物业公司业绩增长的主要驱动力,但是从收入结构来看,随在管业态逐渐多元化,增值服务也在不断增长。这一趋势能够提升行业盈利能力,也为行业带来新的增长驱动力。

一、在管及合约面积

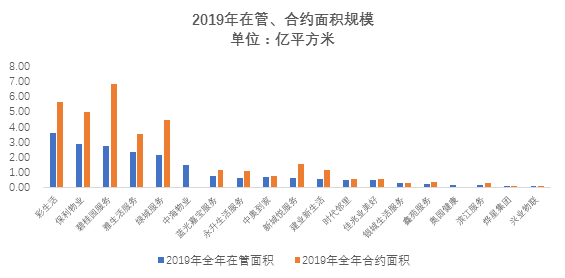

图1:2019年在管、合约面积规模

(资料整理:金橙资本)注:中海物业、奥园健康未公布合约面积

2019年在管面积排名与2018年并无太大变化。2019年在管面积最大的仍是彩生活,2019年在管面积达到了3.6亿平方米。其次为保利物业和碧桂园服务,在管面积分别为2.87亿平方米和2.76亿平方米。

目前已上市的样本物业公司,平均在管面积为1.26亿平方米,平均合约面积为2.08亿平方米,在管面积中位数为6,000万平方米,合约面积中位数为1.11亿平方米。而2018年样本公司的平均在管面积为8,000万平方米,平均合约面积为1.70亿平方米,在管面积的中位数为4,000万平方米,合约面积的中位数7,000万平方米。

由于样本极差较大,我们以中位数指标作为参考进行比较。2019年已上市样本物业公司合约面积中位数同比增长57.14%,在管面积中位数同比增长50%。

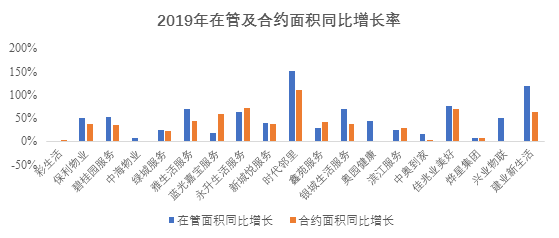

图2:2019年在管、合约面积同比增长率

(资料整理:金橙资本)

2019年在管及合约面积同比增长率来看,样本公司平均在管面积同比增长47.79%,平均合约面积同比增长率为41.81%。其中在管面积同比增速最高的为时代邻里,2019年共计完成收并购3起,收并购面积为1,386万平方米,新委聘面积为932.5万平方米。

就在管面积和合约面积同比增长率来看,仅有蓝光嘉宝在管面积同比增长率显著低于储备面积同比增长率。一定程度上说明,2020年蓝光嘉宝将有储备面积可以转为能够收益的在管面积,2020年收入增长的确定性较大。

二、住宅、非住宅占比

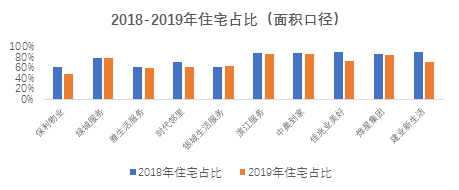

图3:2018-2019年住宅占比(面积口径)

(资料来源:金橙资本)

从在管面积口径来看,2019年已公布在管业态占比的样本公司住宅业态面积占比较2018年略有下降。已公布业态占比的样本公司2019年平均住宅业态面积占比为77.12%,较去年同期下降6.37个百分点。

随着公建、学校、医院等物业管理招投标对社会开放,越来越多的物业公司会开始介入非住宅业态的管理。在已公布业态占比的样本公司中,时代邻里在公建等方面有较为丰富的经验,碧桂园服务也在2019年承接了较多的国有企业改制的物业管理及相关服务。随着非住宅物业管理发展,具备多业态在管经验也将成为未来较强的竞争优势。

三、项目来源情况

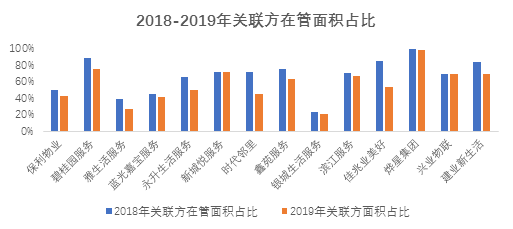

图4:2018-2019年关联方在管面积占比

(资料来源:金橙资本)

2019年已公布面积来源的样本公司关联方来源的在管面积平均占比56.48%,较去年同期下降10.16个百分点。除关联开发及交付能力较强的碧桂园服务、新城悦服务关联方来源仍在70%以上以外,其他具备第三方物业开发能力的物业公司都广泛地进行收并购和招投标,关联方面积来源下降较快。

在行业集中度增加的阶段,利用募集资金寻找与规模及业务发展规划相适应的标的进行拓展仍然是关联地产交付能力一般的物业公司当前首选的策略。

四、收入结构及规模

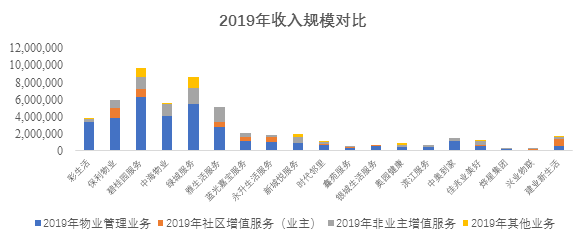

图5:2019年物业板块样本企业收入规模对比

(资料整理:金橙资本)

物业行业仍带有较强的资源型属性,在前期完成了收并购植入基础物业管理服务后,基于基础物业管理服务为入口,面向地产商开发非业主增值服务和业主增值服务,才能最大程度的挖掘资源价值,凸显在管面积下的消费人群及上游客群的优势。

从2019年收入规模来看,碧桂园服务取代绿城服务成为样本企业中收入规模最大的公司全年收入为96.44亿元。彩生活虽然在管面积排名靠前,但是收入规模远低于绿城服务,主要原因为物业收费单价低于保利物业、碧桂园服务、中海物业。并且在增值业务方面彩生活只有设备安装维修保养、销售协助等服务,未开展其他社区增值服务,所以收入规模上来看,并未完全显现出在管面积的优势。

而从整个行业样本企业的情况来看,2019年样本企业平均收入规模为28.09亿元,中位数为17.54亿元。2018年样本企业平均收入规模为19.03亿元,中位数为10.23亿元。2019年样本企业收入平均增速为47.61%,收入增速中位数为71.46%。

2019年行业样本企业收入增速与面积增速基本持平,这主要与行业内样本企业的收入结构较为相关。目前收入结构仍以物业管理业务为主,在管面积的增长仍然是行业收入规模的第一大驱动因素。

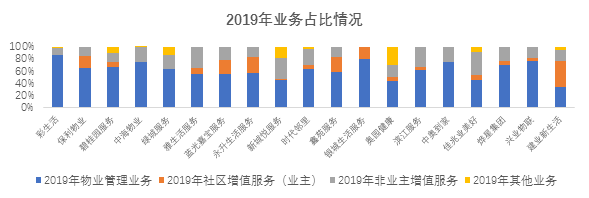

图6:2018-2019年收入占比情况

(资料整理:金橙资本)

物业行业目前主要的业务分别为物业管理、社区增值服务、非业主增值服务和其他业务四个大类。就两年占比情况来看,物业管理服务虽然在大多数样本的收入结构中占比在50%以上,但是增值服务占比持续提升的趋势越发明显。

增值服务最为突出的样本为建业新生活。建业新生活2019年其物业管理服务在收入中的占比下降至34%,增值服务及资产管理服务占比显著上升。建业新生活借助其关联公司建业地产的丰富产业背景,基本形成了以基础物业服务为入口,围绕社区场景,开展增值服务作为收入增长及利润核心驱动力的业务模式。

我们认为,这一转型会在物业行业集中度进一步提升的趋势下愈发明显。在物业行业高度集中后,行业内公司的增长的核心驱动力将由收并购或关联公司交付带来的管理面积增长驱动变为增值服务驱动。物业行业的资源口岸属性将愈发凸显,市场将更加关注物业公司管理业态所代表的业主消费潜力及可提供服务的增长空间。物业公司能够越早布局增值服务、更多拓展增值服务的品类,更快摸索形成自己的标准化服务体系,建立成熟的服务及货品供应渠道,也就更有希望能在下一轮物业行业的竞争中拔得头筹。

一季度虽然物业样本企业均未公布其业绩情况,但是2020年的新冠疫情将社区中物业与业主的关系联系得更加紧密,也让物业公司在业主工作、生活中的角色越发重要。

根据物业样本公司发布的公告及资讯,行业的主题仍在收并购,方向则以增值服务拓展及业态多元化为主。例如碧桂园服务公告收购的合富辉煌,主营业务为物业代理,而文津国际则主要从事保险代理业务。看出碧桂园服务在物业管理服务稳步推进的同时,在增值服务方面拓展的决心。而蓝光嘉宝最新的自愿性公告来看,公司已完成3家物业公司收并购,在管面积稳步增长。在5月也陆续中标公建、医院等业态的物业管理项目,在合约面积增加的同时,也在把握公建向社会管理开放的风口。

经过跟踪及分析,我们认为随着越来越多的物业公司完成IPO,头部的物业企业凭借雄厚的资金优势进行收并购,加上大部分物业公司均有关联地产公司的稳定面积交付,业绩增速迅猛也具备一定的确定性,也是资本市场对于物业行业给予青睐的主要原因。

随公建物业向社会管理逐步开放,物业公司也会将服务的人群从住户业主逐步拓展到政府、公共机构等业主,为社会承担更多服务及管理的职能,也会相应拓宽物业公司增值业务品类。增值服务的发展会进一步变革从前物业公司单纯以提价为核心的盈利能力提升逻辑,转而以增值服务作为盈利能力提升甚至未来收入能力提升的主要驱动力。同时,物业行业依托与业主的工作生活的紧密关系,也是其他消费行业介入用户的重要入口。因此,物业行业与业主的天然、紧密的联系也是其具有溢价空间的一大因素。而这一联系为物业行业带来的价值会在未来进一步凸显,这也是我们持续关注及看好物业行业发展的主要原因。

金橙资本在物业行业拥有丰富的投资经验,在过去两年中陆续参与了蓝光嘉宝服务(2606.HK)、保利物业(6049.HK)、银城生活服务(1922.HK)、建业新生活(9983.HK)等知名物业企业的上市投资,均取得了优秀的投资业绩。未来,金橙资本依旧将对物业板块进行持续跟踪和深度研究,把握物业行业投资趋势,积极参与到优质标的企业的投资当中,为投资人创造更多价值。

数据来源:各企业年报和企业招股书 金橙资本综合整理