近日,金橙资本受邀参加了安信证券2019年的投资策略会。在会议上,高善文博士依据全球经济的较强回复和中国政府推出的供给侧结构性改革,向我们分享了他对“去产能”、“去库存”和“去杠杆”这三个领域的重要观察,以及对未来趋势的变化进行了预判。

一、产能过剩行业面临供求转折

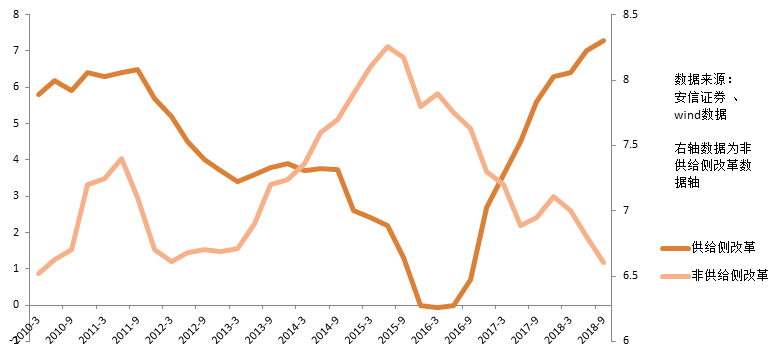

“去产能”政策主要针对的是产能过剩行业,将中国的工业行业分为受到供给侧改革影响的产能过剩行业和不受供给侧改革影响的对照行业来进行比较,从工业增速和销售净利润率来看,受到“去产能”政策的影响,产能过剩行业出现了明显的供求缺口,并因产能过剩行业的盈利水平高,有大量的资本注入,产能过剩行业的供应能力会进一步增长,相对于需求,供给会加速上升。

二、房地产行业供需紧绷有待缓解

“去库存”政策主要针对的是房地产行业,而地产行业的库存压力主要集中在三四线城市。当前低库存的情况使地产市场供需关系紧绷,价格对于需求回弹的敏感性增强。需求任何微弱的波动都可能引起价格的剧烈变化。这一矛盾,已经在三四线城市二手房价格环比的剧烈波动以及二三线城市新建住宅销售的价格增速中初见端倪。缓解紧绷的供需关系会成为地产行业面临的新挑战。为了保证地产行业稳定健康的发展,在未来“去库存”政策可能向引导适当扩大供给进行过渡。

三、去杠杆政策调整效果需要观察

“去杠杆”政策则具有结构化的特征,主要针对的是地方政府平台及国有企业。自“去杠杆”政策实施以来上市国企的资产负债率持续下降,目前已处于历史低位,城投平台有息负债增速也在持续下降。

上市国企及城投平台融资规模的不断萎缩,也让基建投资增长乏力。但是,信贷市场的利率并没有因为投融资需求的疲软相应下降。相反,人民币加权贷款利率及非证券类信托收益率均在不断上升。这给权益类融资市场带来了极大的压力。造成这一困境最具可能性的原因是银保监会发布的资管新规。虽然资管新规的主要着眼点在于规范金融行业,但是却和“去杠杆”政策形成合力,让信贷规模过快下降,变成信贷紧缩。

目前,国家也在积极出台措施对市场进行正面引导,最终产生的效果还需要时间对社融规模进行验证观察。在社融水平稳中有升时,“去杠杆”和资管新规的效力就达成了平衡。

图1:供给侧与非供给侧改革上市企业销售利润率对比(%)

金橙观点:产能过剩行业因“去产能”政策使行业竞争减少,供给相对于未明显扩大的需求出现了较大缺口,盈利能力也就出现“逆周期”的改善情况,促使对该行业的投资增速显著增加。经分析,我们认为该现状只是“去产能”政策前进道路上的反复,基本不具有可持续性。因为行业中大部分企业所使用的技术并未发生根本性变化,生产效率无明显提升,因供给缺乏主导的红利期较难持续。在价值规律及政策引导的作用下,传统的产能过剩行业整体的盈利能力会回归至常规的微利状态,随经济周期上下波动。我们建议谨慎看待产能过剩行业出现的逆周期上涨,在投资决策时需仔细甄别标的在技术等核心资源的优势。

图2:国际城市化率

而经历了“去库存”调整的地产行业也出现了供需紧绷的情况。但是,地产行业的供需缺口则呈现两端共同主导的特征。一方面,代表供给的库存确实处于历史低位,另一方面,我国人口向城市聚集的趋势日益明显,城市人口的增加会带来地产行业需求的增加。结合近年来人口流动的情况,长三角、珠三角、京津冀三大产业配套较为成熟的城市群仍是需求最为旺盛的地区。位处中西部的成渝及长江中游的城市群也在积极引入产业带动人口流入以扩大需求。我国的城市化进程会因城乡人口转换、城市人口的自然增长以及行政规划变更不断推进。我们认为,上述三个因素中,城乡人口转换是最能够通过分析把握的因素。成熟的城市圈层中具有产业及人口资源的发展中城市以及中西部的城市群中有人口流入趋势的发展中城市仍存在着较为可靠的地产投资机会。