2019年12月19日,深圳市麦克韦尔科技有限公司(下称“麦克韦尔”)以控股公司思摩尔国际控股有限公司的名义向港交所递交招股书,拟在香港主板上市,独家保荐人为中信里昂证券。财务数据显示,2016年至2018年,麦克韦尔营业收入分别为7.07亿元、15.65亿元、34.34亿元,复合年增长率为120.3%,公司毛利率也从24.3%增至41.5%。麦克韦尔营业收入大幅增长的同时也映射着电子烟行业在过去几年的快速发展,下文将简要介绍电子烟行业的发展情况。

一、电子烟行业规模

1. 行业总规模情况

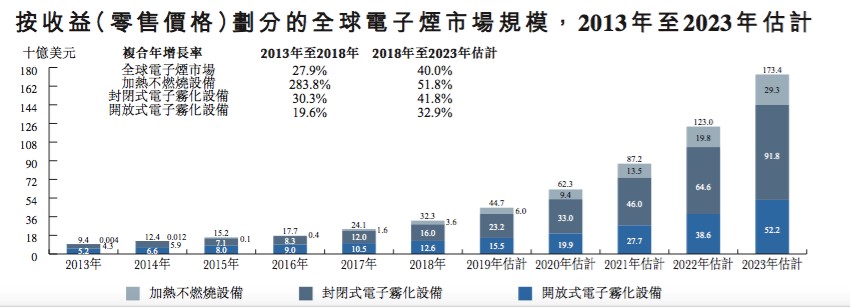

全球电子烟行业在过去几年中飞速发展,行业市场规模不断扩大,从2013年的94亿美元快速增长至2018年的323亿美元,年复合增长率为27.9%。根据弗若斯特沙利文的行业研究报告,电子烟未来五年还将以40%的年均增速继续高速增长,在2023年达到1734亿美元的全球市场规模。

图1:按销售收入划分全球烟草市场规模,弗若斯特沙利文,麦克韦尔招股书

(图片来源于网络)

电子烟的消费市场主要集中于北美和欧洲,就2018年232亿美元电子烟的总市场规模来说,美国和欧洲的市场份额贡献分别为56%和20%。中国目前排名第三,市场贡献为7.4%,但电子烟目前在中国市场渗透率较低,仅为0.6%。广发证券行业分析师做过预测,若电子烟的渗透率在中国分别提升到2%、5%和10%水平时,将额外新增市场规模368亿人民币、919亿人民币和1839亿人民币。因此,中国未来还存在巨大的市场潜力。

2. 电子烟产品介绍

电子烟属于烟草市场中的一个新增类别,与传统烟草的主要区别在于是否需要燃烧。电子烟具备无需燃烧,基本无焦油及提供尼古丁特征。目前电子烟根据其原理,市面上的电子烟主要分为两大类别,分别为蒸汽式电子烟和加热不燃烧烟草制品(HNB)。

目前蒸汽式电子烟市场份额较大,但加热不燃烧后续增长加速。根据弗若斯特沙利文行业研究报告,在全球电子烟市场中,目前蒸汽式电子烟占据电子烟市场的主导地位,规模从2013年的95亿美元增长到2018年的286亿美元,占整个电子烟市场份额的88.5%。蒸汽式电子烟主要包括封闭式雾化设备和开放式的雾化设备,其中开放式的的市场规模略低于封闭式。加热不燃烧设备2015年开始兴起,在2013年至2018年经历了快速的发展,销售总量的年复合增速达到了283.8%,在2018年的销售总额为36亿美元,市场份额仅为11.5%,但未来加热不燃烧设备的增长率仍将高于蒸汽式电子烟,预期2023年的市场规模在293亿元。

图2:电子烟细分市场规模及增长趋势,弗若斯特沙利文,麦克韦尔招股书:其中封闭式电子雾化设备与开放式电子雾化设备统称为蒸汽式电子烟

(图片来源于网络)

二、行业驱动因素

1. 全球控烟趋严,传统卷烟市场逐步萎缩

烟草危害是全球公认的严重卫生问题之一。 根据《中国吸烟危害健康报告》,全球每年因吸烟及二手烟暴露死亡的人数达600万,吸烟是肺癌的首要危险因素,此外还可以导致多种恶性肿瘤以及各类呼吸系统疾病。近年来,烟草控制理念和行动在全球范围内逐步推广和落实,世界卫生大会于2003年5月21日通过《世界卫生组织烟草控制框架条约》。根据《2018年世界控烟履约进展报告》统计,目前《公约》共含181个缔约方,覆盖了全球90%以上的人口,其中,对烟草征税的国家占比高达96%。此外,各国从包装,风味以及税收等方面着手,对卷烟实施更严格的限制。2018年全球卷烟销量约6100万箱(不含中国),同比下降约1.7%,近5年来,全球卷烟销量基本以1%-2%的速度逐年递减。

2. 健康和潮流驱动新型烟草制品快速发展

加热不燃烧电子烟可加热温度至350℃,能有效避免燃烧释放的有害物质,同时满足消费者吸烟需求,相较于传统香烟释放的有害物质低于90%以上,其细胞毒性、致癌物质及诱变物质均不到传统香烟的十分之一。同时,新型烟草更具时尚感,电子烟、加热不燃烧制品拥有富于科技感的外观,尤其是蒸汽式电子烟,其在成熟的欧美市场早已不再定位为替烟或戒烟产品,而是在年轻人中形成了一种玩味道、玩烟圈、玩花样的电子烟文化,吸引了喜欢街头文化的年轻群体。

三、中国电子烟市场简况

中国电子烟市场的渗透率非常低,其中蒸汽式电子烟目前的渗透率为0.6%,市场规模为136.5亿元。而国内加热不燃烧烟制品目前由于政策原因,尚未销售。我国烟民总数为全世界第一,2018年中国吸烟人数有3.5亿人,我国15岁及以上人群吸烟率为26.6%。因此,相较于美国电子烟渗透率的13%,若相关监管和市场政策放开,我国电子烟市场还有很大待释放潜力。

1. 蒸汽式电子烟:社会资本加速布局,过去几年曾是投资风口

当前国内对电子烟的界定不属于烟草专卖范畴,参与的民营企业较多,市场呈现百花齐放的状态。发展至今,我国已有数百家企业从事电子烟行业的研发、生产、销售等,伴随电子烟全球市场规模的快速增长,资本市场加速布局。雾化型电子烟市场目前集中度仍然偏低,仍然是众多品牌厮杀的格局,竞争十分激烈。从资本市场来看2018、2019年两年融资电子烟项目就超过50余家,国产品牌超过 160 家。从目前市场反馈来看,我国电子烟品牌的相关技术成熟度完全不逊于国外品牌,甚至在口味多样化以及价格上面更具优势,因此未来中国蒸汽式电子烟的主要市场参与者应该会来自国内。

目前在国内蒸汽式电子烟企业中,品牌最有名的为RELX悦刻,目前占据国内市场份额约60%。该公司的创始团队来自OPPO、华为、中科院、欧莱雅、宝洁、优步等,在2018年6月25日,RELX宣布完成首轮3800万人民币融资,由源码资本领投、IDG资本跟投。根据官网,RELX现又获IDG资本、源码资本和红杉资本的B轮投资。近日RELX主要专注于线下渠道的布局,2020年1月份,RELX在上海和北京的核心商业圈设立了两家品牌旗舰店,是传递品牌形象,智能零售实验室的重要载体。此外,目前悦刻的线下渠道以专卖店、旗舰店、自动贩售机以及设置在酒吧、KTV等内的店中店为主。悦刻专卖店至今已经覆盖300多个城市,数量超过1500家,各项开店补贴金额已达8500万元;自动贩售机数量超过2000台,覆盖终端场景33种;店中店终端场景已经开业100家,有400家新店准备开业中,共覆盖23种终端场景。除了一二线城市,悦刻接下来也会面向下沉市场加大渠道建设投入。根据最新披露的消息,悦刻在2020年至2022年未来三年将着手打造“361计划”,即在3年时间,用6亿打造1万家门店。

图3:RELX于上海的品牌旗舰店

(图片来源于网络)

2. 加热不燃烧烟草制品:被中烟垄断,产品主要销售海外,目前国内尚未放开销售

因为加热不燃烧烟草的主要成分与传统卷烟相同均为烟草,因此归烟草专卖局管制,行业为国家垄断格局,主要参与对手为各大中烟公司。中烟公司最早于2013年开始布局加热不燃烧烟草制品,目前共有7家中烟公司取得重大突破:四川中烟是我国首家推出HNB的烟草企业,于2017年底研制成功低温加热烟具“宽窄功夫”及其配套的烟弹“宽窄子弹头”, 2017年12月登陆韩国市场进行试销,2018年7月进入日本市场。因为我国对烟草品牌的保护政策,导致我国中烟品牌鲜有参与国际市场竞争,在HNB领域布局较晚,因此中烟推出的加热不燃烧产品的市场份额仍然较少。在国内市场,由于政策未开放,国内HNB烟弹尚未销售,烟具销售也主要针对海外产品配套,因此渗透率非常低,用户习惯也完全没有开始培养。

四、电子烟行业政策

在海外监管政策方面,各国监管差异较大,美国的监管政策有市场导向作用。目前海外各国对电子烟的监管政策差异较大,关键在于各国政府或者监管部门对新型烟草的属性、性质如何划分。将新型烟草归类为普通消费品、烟草制品还是药品是各国监管政策制定的区别。目前,美国将电子烟视为烟草制品监管,多数欧洲国家与韩国将其视为烟草制品管制,日本则禁售含尼古丁的电子烟,俄罗斯对电子烟的监管处于空白,暂被视为普通消费品。

在国内监管政策方面,蒸汽式电子烟尚处“三无”状态(无产品标准、无质量监管、无安全评估),既不属于药品、医疗器械,也未被正式列为烟草,缺乏国家和行业层面的标准规范,也致使以往电子烟市场不规范,质量不达标。未来来看,我国对蒸汽式电子烟的监管态度是趋于严格但不会禁止的,强制性标准也会逐步出台,让电子烟的针对人群重回吸烟人群,坚持减害是主思路而非诱导未成年青少年吸烟。此外,我国加热不燃烧电子烟被归在烟草一类,管制与烟草产品相同(主要是因为所用烟弹是经过特殊处理过的烟叶制成),目前没有上市销售的批准,因此在国内仍然是禁止销售的,我国国内烟草公司的加热不燃烧烟草产品主要是供外销。美国已在2019年4月放开了加热不燃烧制品的上市和销售,中烟现在也在积极布局,因此预计我国开始大规模销售加热不燃烧型电子烟只是时间问题。

五、 电子烟行业发展趋势展望

结合上文对电子烟行业情况以及监管情况的分析,目前我们对电子烟行业作为新兴的消费品在未来的发展趋势仍然是看好的,电子烟总行业规模将继续高速增加,加热不燃烧烟草产品未来发展将有望成为主流电子烟产品。此外,电子烟作为新型烟草正在重新塑造全球泛烟草行业的竞争格局。