2020年美国大选落幕,拜登当选新一任美国总统,接下来最让人们关注的当数FATCA。按照民主党的选纲,拜登将会推动中美FATCA正式生效,接下来中美将进行金融账户信息互换。

一、什么是FATCA?

FATCA是指《海外账户纳税法案》(Foreign Account Tax Compliance Act),这是一项美国法律,旨在防止美国纳税人(个人或机构)未报告与非美国账户有关的收入而进行逃税。由时任总统奥巴马在2010年3月18日签署成为联邦法律,2014年7月1日FATCA正式生效。FATCA要求收集不在美国境内的账户持有人的信息,以确定账户是否由(根据FATCA定义的)美国人持有。

为解决可能因FATCA的要求而受到影响的本地银行保密和隐私问题,交换账户持有人信息时须遵守美国与多个海外司法辖区达成的协议。

二、什么是CRS?

CRS是Common Reporting Standard的英文缩写,中文翻译为“统一报告标准”。它的提出者是经济合作与发展组织,也就是OECD(经合组织)。

OECD在澳大利亚提出用于指导参与司法管辖区定期对税收居民金融账户信息进行交换的准则,旨在通过加强全球税收合作提高税收透明度,打击利用跨境金融账户逃避税行为。

最早推全球信息交换的国家,是前文所述通过《海外账户纳税法案》(FATCA)的美国,美国推得很辛苦但是很有成效。比如说美国一开始找到瑞士,瑞士就把所有的美国人的存款信息都披露给美国,帮助美国征得了大量的税款,于是美国就要求所有国家签订信息交换规则。所以,OECD成员国也开始效仿。

三、FACAT与CRS的区别

FACAT主要影响的是在美国外有账户的美国人、美国跨国公司及缔约国的外国金融机构。而CRS影响的是100多个签约国的非税务居民,影响范围更为广泛。有些人不需要根据FATCA上报财务账户,但是在CRS下却需要上报。FATCA只针对余额超过5万美元的个人账户,以及不同限制的公司账户。CRS没有最低金额限制,存量账户,个人低净值账户按持有人的地址来确定税收居民身份(同一家金融机构及其关联机构账户总余额不超过600万美元),个人高净值账户根据记录检索和客户经理程序来识别税收居民身份(加起来总余额超过600万美元)。

执行CRS后,交换帐户将分为高净值和低净值,什么是高净值呢?就是截止到2017年6月30日为止,在金融机构开户的余额超过几百万美金的话,就是第一个被净值调查的帐户。低净值帐户则是不超过100万元美金帐户。有人会问,如何保证帐户不超过100万元美金呢?所以有人会把资金分解存入不同的金融机构,但并不是说你把投资降下来就不受CRS监控了,只是会晚一年。对于存量机构来讲的话,如果帐户超过25万美元的话,就会被调查。如果不超过25万美元,那么到下一年看是否超过,如果超过还是要被调查。

四、谁会受到CRS的影响呢?

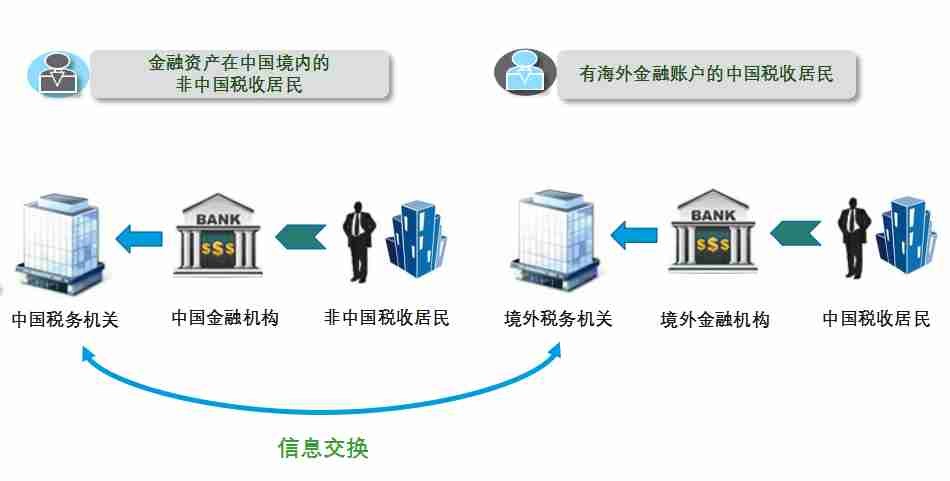

中国境内有两类人会受到影响:第一是有海外金融账户的中国税收居民,即在中国境外拥有的任何金融资产,如存款、证券、投资型保险产品、投资基金、信托等,都有可能被视为当地的非居民金融账户而与中国税务局进行信息交换。第二是金融资产在中国境内的非中国税收居民,即其在中国境内的金融账户将被视为中国的“非居民账户”,其账户信息将会被收集、报送,交换给其税收居民所在国。

从流程上来看,第一步是识别哪些金融帐户是非居民,对帐户进行分析识别后,把信息交换到中国税务局。然后中国税务局把信息交换到境外税务局,如果是海外居民就会被询问是否在中国交税。

金融账户信息交换覆盖了存款机构、托管机构、投资机构和特定的保险公司。在CRS的监视下,想通过保险、信托等来节税、避税的目的已经不可行,达到标准的资产账户无法隐藏。

五、目前FATCA法案与CRS在国内的推行进度

目前为止,全球114个税务管辖区签署了FATCA法案,包括瑞士、百慕大、开曼群岛、巴哈马等传统离岸避税天堂,也包括俄罗斯。美国没有加入CRS,但FATCA法案则是美版CRS。

2014年6月30日,中美签署IGA 1a双边互换模式,目前状态是实质性协议,还未生效,中美之间也一直在为此持续谈判。中美签订政府间替代性协议IGA 1a后,中国监管部门已要求相应的金融机构按照FATCA要求,做尽调、执行开户新流程。在2017年7月1日中国开始实施CRS,为降低金融机构执行两套标准的报告成本,2018年5月国内金融账户涉税信息交换门户平台升级,将FATCA法案和CRS在技术操作层面实现并轨。

特朗普对奥巴马政府的很多政策予以修改或冻结,包括奥巴马政府推的FATCA,特朗普的白宫幕僚长Mark Meadows在2016年9月还提出一项旨在废除FATCA关键内容的法案。现在拜登上台,预计他在很多方面会延续奥巴马时期的政策,推动中美FATCA生效。

六、FATCA生效会怎样?

中美之间FATCA是双边互换版本,即中国金融机构将美国纳税人的账户信息交给美国、美国金融机构将中国纳税人的账户信息交给中国。双方针对的都是弥补对管辖范围内资产的纳税漏洞,不论对中国纳税人还是对美国纳税人,如果被发现隐藏纳税项,后果都很严重。在美国,隐瞒不报海外资产的行为可能引发诸多反应:

1、违反美国税局的FATCA申报要求:将面临最高达5万美金的民事罚款,以及可能的刑事处罚。

2、违反美国金融犯罪执法局(FinCEN)FBAR的申报要求:如果故意不申报FBAR,或者故意提交虚假的FBAR行为,最高可判处10年有期徒刑,处以50万美元的刑事处罚。

3、隐瞒不报海外资产的行为如果牵连着税务申报不合规:可能导致的刑事指控包括逃税、虚假申报、未能提交所得税申报表。对被判有逃税罪的人,最高可被判五年有期徒刑、最高罚款25万美元;对于提交虚假申报,可判处最高达三年的监禁、罚款最高可达25万元;对于未提交报税表的人,最高可被判处一年监禁、最高罚款可达10万元。

结论:

参与国的所有金融机构都要求符合FATCA和CRS的规定,这对海外账户持有人产生一系列的影响,无论是购买保险还是将钱放在海外信托机构,超过规定就要申报。如果海外账户持有人没有据实披露海外账户信息,不仅账户会遭到冻结,还将面临税务机关的罚款、诉讼甚至触犯刑法。

拜登上任后,落实其竞选承诺和遵从民主党党纲是必然,由此可见对税务征收肯定会比上任总统严厉,我们可以预见隐匿离岸账户和离岸收入都将行不通。

经济全球化带来科学技术的世界性流动,跨税务管辖区的信息透明化和与其相对应的法律法规不断完善,曾经的诸多离岸资产配置漏洞都将得到填堵。美国不再是中国CRS捕捉的空白,中国也不再是包括美国华人在内的海外账户持有人隐瞒资产的地方。金橙资本希望每一位投资人务必做好全球资产配置和规划,熟悉了解税法法规以及合法避税规则,在遵从CRS机制下的申报之外,现在要准备梳理中美FATCA生效后的资产配置,进行合法合理的税收筹划。

(文中部分内容来自于网络)