随着中国民众消费能力的提升,养宠渗透率在中国逐步提升。科学养宠观念的普及也带来宠物消费品范围的拓宽。宠物消费已经从基础的宠物食品消费,发展至宠物玩具、宠物护理及宠物医疗消费等。宠物消费需求的增加也带来市场参与者的增加,入局宠物赛道的国产品牌逐步增加。

一、宠物保有量及宠物行业规模

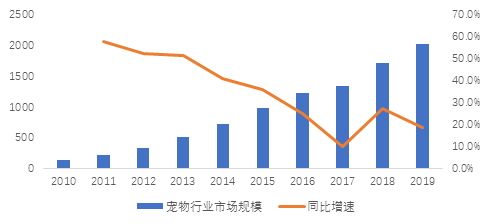

得益于城镇化率提升及科学养宠概念的普及,宠物行业市场规模逐渐扩大,截至2019年宠物行业规模已达2,024亿元。“它经济”逐渐成为不可忽视的新兴消费增长点。

图1:2010-2019年宠物行业规模

(资料来源:宠物行业白皮书,金橙投研制图)

中国的主流宠物为狗、猫两类。根据宠物行业白皮书数据显示,中国宠物犬只保有量从2017年的4,990万只增长至2019年的5,503万只,中国宠物猫的保有量从2017年的3,756万只增长至2019年的4,412万只。宠物猫的增速略高于宠物狗,三年复合增速约为8.4%。

(资料来源:宠物行业白皮书,国海证券研究所)

从养宠家庭角度来看,根据中国宠物行业白皮书,2017年中国养宠家庭数共计5912万户,仅占中国家庭总数的1.7%,而美国养宠家庭数量已达8,460万家,占美国家庭总数的68%。中国整体宠物渗透率相较于起步更早的欧美、日本等地区仍有较大提升空间。

我们相信,随着中国社会发展,城镇化率进一步提升、人均消费支出增长、老龄化及晚婚少子化等情况将会带动宠物渗透率提升。而随科学养宠概念的普及,越来越多的精细化需求将被接受认可,宠物平均寿命也会逐步延长,都将带动“它经济”发展。

二、宠物行业结构

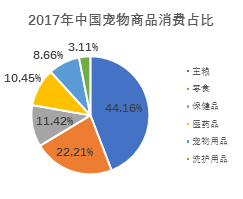

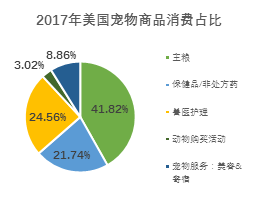

根据宠物行业白皮书,2017年中国/美国宠物行业结构对比如下:

图3:中美宠物行业结构对比

(资料来源:APPA,华金证券研究所)

宠物食品因宠物营养需求及饲养知识的充分普及,从与人共享食物为主已经逐渐转变至专用食品的消费。宠物主粮及零食为中国宠物消费的最主要消费,比重约合66.37%。值得注意的是,美国商品消费中兽医护理、美容及寄宿服务占比分别为24.56%和8.86%,而在中国商品消费统计中体现为医药品、洗护用品,在整体行业结构分别为10.45%和3.11%。可以看出,中国宠物行业消费仍以商品消费为主,医疗、洗护美容等服务类消费提升空间巨大。

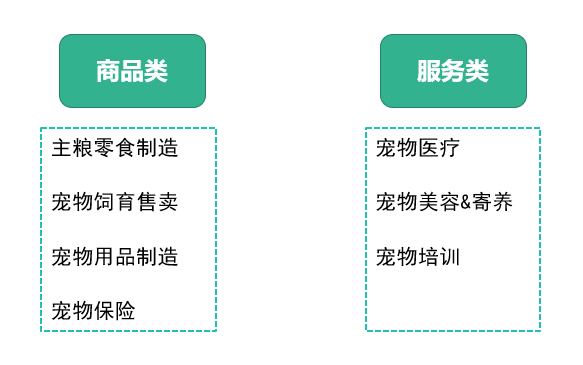

三、细分行业情况

图4:商品类和服务类分类

(资料来源:金橙投研分类)

按照商品和服务类两类消费来看,商品类中宠物饲育及售卖细分市场供应商主要以个人运营的猫舍和犬舍为主。由于大部分养宠人群对于宠物的需求在于陪伴等情感类需求。所以对于血统、品相等情况的考虑并无明显优先偏好。短期内该细分行业可整合的空间较小,预计将长期处于高度分散的情况。

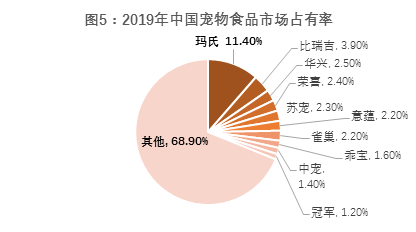

根据前瞻产业研究院统计情况,截至2019年排名前10的食品品牌仅有玛氏、雀巢及冠军为外资品牌,市场份额占比共计14.8%。其余均为内资品牌。中国宠物食品品牌CR10占有率仅31.1%。相较于同期成熟的美国、韩国和日本市场,宠物食品CR10的占有率分别为77.40%、69.7%、63.9%。

虽然外资食品较早进入中国市场,但是由于观念仍不成熟,价格敏感等原因,外资品牌并无太大优势。但由于宠物食品与宠物生命健康息息相关,虽然用户对于价格有一定的敏感性,但更关注食品安全性,预计对于品牌认知将会进一步提升,这将带来行业整合的机会。目前中国宠物商品市场占有率集中度仍有提升空间,新进入国产品牌仍然存在发展机会。

(资料来源:Euromonitor,国海证券)

而从宠物用品来看,犬猫生活用品及护理用品都随着消费水平的提升和宠物家人化观念的普及有了长足的发展。小佩宠物和定位猫咪用品的PIDAN等新锐宠物用品也开始出现智能及自动化趋势。

而护理用品方面也呈现了更加精细化的产品。猫砂除了基础的膨润土外,也开始有了对猫咪泌尿系统更有利,更易处理、除味能力更强的功能性猫砂。人们也开始重视宠物健康,产生了毛发洗护清洁用品、牙齿清洁用品等精细化产品的购买需求。根据灼识咨询报告,预计2020-2024年宠物护理用品市场(含宠物清洁、宠物除味及猫砂产品)的增速将达到17.8%,市场规模将达到156亿元。

宠物家庭地位的提升也会让人们对于宠物舒适度、健康程度重视逐渐提升。宠物行业服务类需求也将随之提升。

营养均衡喂养、年度疫苗接种及科学绝育为养宠观念的主要进步方向。而宠物医院可从营养建议、健康检查和绝育手术三个方面为养宠家庭提供全方位的服务。由于专业技术门槛较高,用户对于宠物医院的品牌认知和价格敏感度更低,宠物医院已经形成了连锁化趋势。但是行业集中度仍然有提升空间。高瓴整合瑞鹏成立新瑞鹏后,成为宠物医疗市占率第一的企业。

(资料来源:东北证券,宠物行业观察)

新瑞鹏旗下已有多种细分定位医院品牌,包括定位普通社区的瑞鹏宠物医院、定位高端的安安宠物医院及猫咪专科凯特喵喵专科医院。并且已经构建了宠物医疗保险及宠物用品零售、宠物美容寄养等一系列满足进阶需求的服务。预计随科学养宠理念的进一步发展,宠物医疗诊所也将呈现犬猫分科化、综合病院及专科病院区分化的趋势。而宠物医疗需求也将从低频次的医疗就诊需求向高频次的保健需求逐步转化。

四、“它经济”需求升级,宠物赛道方兴未艾

宠物饲养的需求逐步升级带来宠物消费品类的延展和品牌认知度的提升。而相较于成熟市场,中国各个细分宠物赛道集中度均存在较大整合空间。“它经济”持续火热,中国宠物赛道方兴未艾。