近十年来,我国医疗器械行业发展迅速,根据医械研究院的数据,2019年医用医疗器械市场销售规模达到2065亿元,2015-2019年年复合增长率为17.6%。2020年受新冠疫情的影响,大部分实体经济受到重创,在防疫过程中对医用口罩、核酸检测试剂盒和体外膜肺氧合机器等一系列医疗器械的需求迅速激增,医疗器械行业在市场上呈现增长态势,在资本领域里也广受追捧。

随着我国医疗器械行业的发展,国产替代已经率先在DR、监护仪、CBCT等领域开始。我国厂商和销售网络的不断健全,中低端设备市场将实现更多国产替代。低端产品国产化已经较高,中高端产品的国产化主要来自于国内厂商技术及质量水平的不断提高,也促进了国内医疗器械企业的积极对外融资。据不完全统计,2020年国内医疗器械领域共发生了330起融资,融资规模达476.96亿元(不包括IPO、定向增发等)。

从融资次数看,IVD及基因检测领域仍然是投资热点,融资次数达到121起,占比超过36%,心血管和医学影像融资次数为33起和26起紧随其后,在医疗智能化趋势与应用场景逐步扩宽的背景下,AI辅助医疗与医疗机器人也受到资本的追捧,融资次数分别为33起和23起。

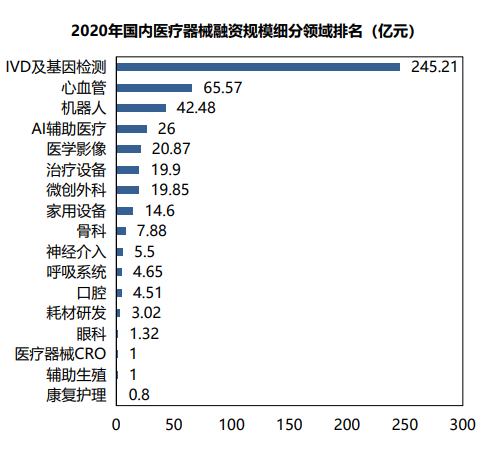

从融资规模看,IVD及基因检测领域融资超245亿元,心血管领域融资超65亿元,医疗机器人融资超40亿元,AI辅助医疗和医学影像领域融资超20亿元。

2020年医疗器械领域IPO企业数量达23家,相比于2019年同比增长了64%,其中,IVD及基因检测领域共计10家,从上市板块看,科创板占10家,创业板占5家。

医疗器械行业的发展离不开国家政策的扶持,医疗器械行业作为行业壁垒较高且技术含量高的高端制造业,其发展符合国家产业升级规划。我国近三年的政策对于医疗器械行业总体呈现积极、扶持的态度,主要体现于鼓励创新、加快审批上市流程,在财政、税收等方面支持高科技的医疗器械公司,从采购法层面规定在符合要求的情况下优先采购国产产品,出台国家级别的医用设备购买计划,进一步刺激市场需求。

2021年3月18日国务院公布了修订后的《医疗器械监督管理条列》,该《条例》自2021年6月1日起施行。《条列》的总体思路一是落实药品医疗器械审评审批制度改革要求,夯实企业主体责任;二是巩固“放管服”改革成果,优化审批备案程序,对创新医疗器械优先审批,释放市场创新活力,减轻企业负担;三是加强对医疗器械的全生命周期和全过程监管,提高监管效能;四是加大对违法行为的处罚力度,提高违法成本。该《条列》的修订从制度层面进一步促进行业创新,更好的满足人民群众对高质量医疗器械的期待。

分级诊疗制度促进医疗器械行业基层市场的放量。分级诊疗制度是指按照疾病的轻、重、缓、急及治疗的难易程度,由不同级别和服务能力的医疗机构承担不同疾病的治疗,并按照病情变化情况进行及时便捷的双向转诊,从而建立科学有序的诊疗秩序,确保病人得到适宜治疗。分级诊疗推进医疗资源下沉,基层医疗机构新增中高端医疗器械需求,同时也迎来更新换代,我国医疗支出水平的不断提高也催化了对于医疗器械的需求。