一、中国美妆市场概况

根据艾瑞咨询统计,中国为全球第二大美妆市场。2015-2020年市场规模从4,110亿元增长至8,620亿元,年复合增速达到16%。随社交媒体的兴起,美妆博主产品测评、仿妆推荐等丰富内容的输出,让美妆产品实现了更主动和广泛的用户触达,扩大了美妆消费潜在用户群体,我国美妆市场的规模有望进一步扩大。预计2025年市场整体规模将达到16,180亿元,2021-2025年行业复合增速将达到13.4%。

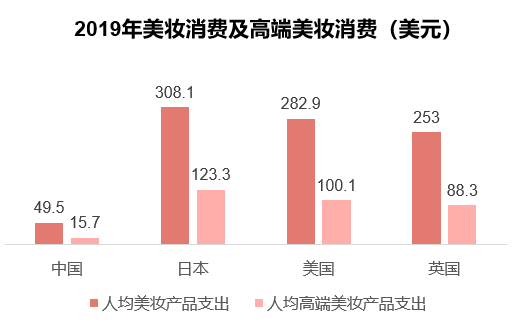

从人均角度来看,中国人均美妆产品的支出及人均高端美妆产品支出相较于发达国家仍有较大差距。近年来,中国消费者的悦己消费观念的加强,护肤需求也呈现精细化、日常化趋势,这将有望带动中国市场人均美妆产品支出向发达国家水平靠近。

(据:艾瑞咨询,悠可集团招股书)

消费升级趋势的进一步延续,预计美妆品牌消费高端化趋势仍将延续。2020年高端美妆品牌在中国美妆市场规模占26.9%的份额。2015-2020年高端美妆品牌在中国的零售额增速为20%,显著高于美妆品牌在中国整体零售额增速16%。从市场份额角度来看,国际高端品牌占中国高端美妆市场的57.9%。国际品牌仍是高端美妆产品的主要供应者。

二、中国美妆电商市场规模及驱动因素

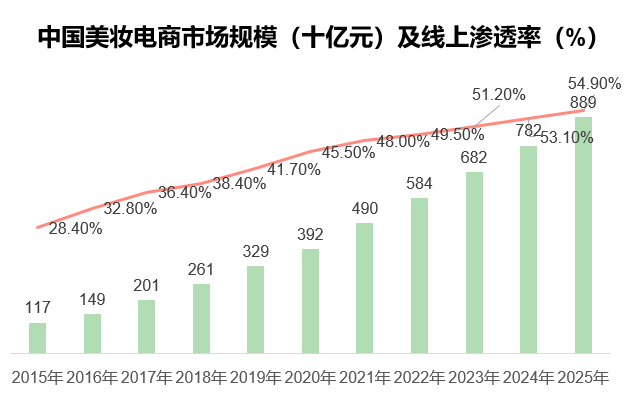

中国是全球最大且发展最迅速的电子商务市场,而美妆行业是电子商务市场中最具渗透力的消费品种。根据艾瑞咨询报告,中国美妆产品在电子商务市场的零售总额(定义为美妆产品在电子商务渠道的总零售额)由2015年的人民币1,167亿元增加至2020年的人民币3,920亿元,预计于2025年达至人民币8,890亿元,复合年均增长率分别为27.4%及17.8%。相比之下,根据艾瑞咨询报告,预计2020年美国美妆电商渗透率为18.7%,英国为14.0%,日本为10.9%。

(据:艾瑞咨询,悠可集团招股书)

得益于社交零售等新兴电商模式的逐步成熟,除传统电商平台之外,中国美妆线上平台渠道也会进一步多样化发展以谋求更广泛的消费者群体触达。同时,消费者对于美妆产品购物体验的需求呈现更加精细化、多元化的趋势,也将促使品牌更加重视线上+线下的运营模式,以保证品牌在激烈市场竞争中处于优势位置。

虽然中国美妆电商市场线上渗透率已经显著领先于全球诸多发达国家,但上述因素有望进一步带动中国美妆电商市场规模的扩大及线上渗透率的提升。

三、美妆代运营市场需求旺盛

中国美妆市场空间广阔,传统国际品牌在中国市场份额的占比领先。但是随着Z世代新兴消费者逐渐成熟,消费能力提升,新锐品牌的青睐度呈现明显上升趋势。同时,近年来国潮崛起,国货美妆品牌零售增速也有显著提升。无论是在激烈的市场竞争中要维持市场份额的传统国际美妆品牌,还是期望进入中国市场且被消费者接纳的新兴品牌,通过多元化电商渠道与中国消费者建立链接都是必不可少的一环。确定品牌不同产品线的市场定位,调用最贴合品牌调性的资源及渠道完成最有效率的市场营销,以最集约的方式满足顾客线上个性化的购物及售后体验,都是品牌在线上运营中核心问题。市场需求也催生出了美妆品牌电商服务行业。

(据:艾瑞咨询,悠可集团招股书)

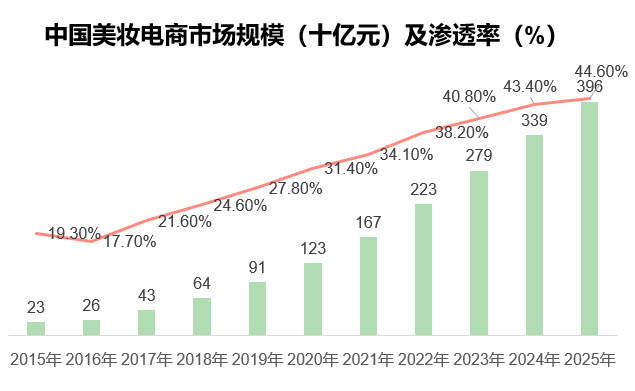

2020年美妆品牌电商服务行业市场规模1,230亿元,占美妆电子商务市场的34.1%,预计2025年增加至3,960亿元,占美妆电子商务市场的44.6%,2020-2025年复合增速为26.4%。目前,中国美妆品牌电商市场较为分散,四大参与者占市场总份额的34.8%。

美妆电商服务通常为品牌方提供信息系统支持、多平台线上店铺运营、品牌定位与营销策划、品牌经销、线上客服及仓储物流等服务。这也决定行业参与者的核心竞争力可归纳为:1)对美妆行业消费趋势的深刻洞察;2)多个电商平台及渠道运营合作经验;3)多元化营销资源储备;4)电商服务基础设施完善。

目前行业多采取服务、经销两种模式提供美妆品牌电商服务。服务模式下,美妆品牌电商仅对品牌方输出线上店铺运营、市场营销策划、销售客服及产品交付等服务,收入为线上GMV佣金提成。通常服务商针对具备市场认知度的成熟品牌更倾向此种合作方式。

经销模式下要求美妆电商买断品牌方商品,通过分销或自销的方式获得收入。这种模式对于美妆电商服务商风险负担更重,同时也对服务商的资金及渠道资源要求较高。但美妆电商服务商对于产品及品牌在客群定位、营销投放渠道、市场定价的自主权更高,也更适宜具备成长性的新锐品牌孵化。

目前已上市的代表性美妆品牌电商服务商包括壹网壹创、丽人丽妆。壹网壹创曾以经销模式帮助百雀羚成功转型为国货之光,而丽人丽妆则为诸多成熟国际美妆品牌的稳定合作伙伴,两者均以经销模式为主。2020年壹网壹创与百雀羚的合作模式已转变为服务输出模式,且也开启了自有品牌建设的探索。在品类方面,壹网壹创和丽人丽妆也不再局限于美妆品牌,开始向母婴产品、家用电器等品类拓展,实现服务品类多元化。

而已递表等待港股聆讯的悠可集团则选择继续专注美妆品牌电商服务领域。悠可集团作为市场占有率排名第一的美妆电商服务商,积累了深厚的美妆电商服务经验。在美妆行业消费趋势、多平台运营经验及品牌营销资源储备方面具有较大的优势。悠可与国际领先的成熟美妆集团均建立了深厚合作关系。依托美妆集团内部不断研发推出新兴品牌及产品,悠可具有稳固的增长基础。同时,凭借多年的美妆行业运营经验,悠可将通过投资合作多种模式向产业链上下游拓展,巩固在社交电商运营、美妆品牌孵化的优势。

美妆品牌电商服务行业仍分散,行业参与者也在积极尝试不同模式以扩大自己的竞争优势及市场份额。美妆行业规模持续扩容,线上渠道也呈现多元化趋势。虽然多种品牌也有DTC趋势,但是多平台运营规则存在壁垒、自建线上服务团队成本过高,进入新市场客群定位仍然有赖经验丰富的品牌电商服务参与者提供帮助。行业整合及发展的空间仍然值得期待。