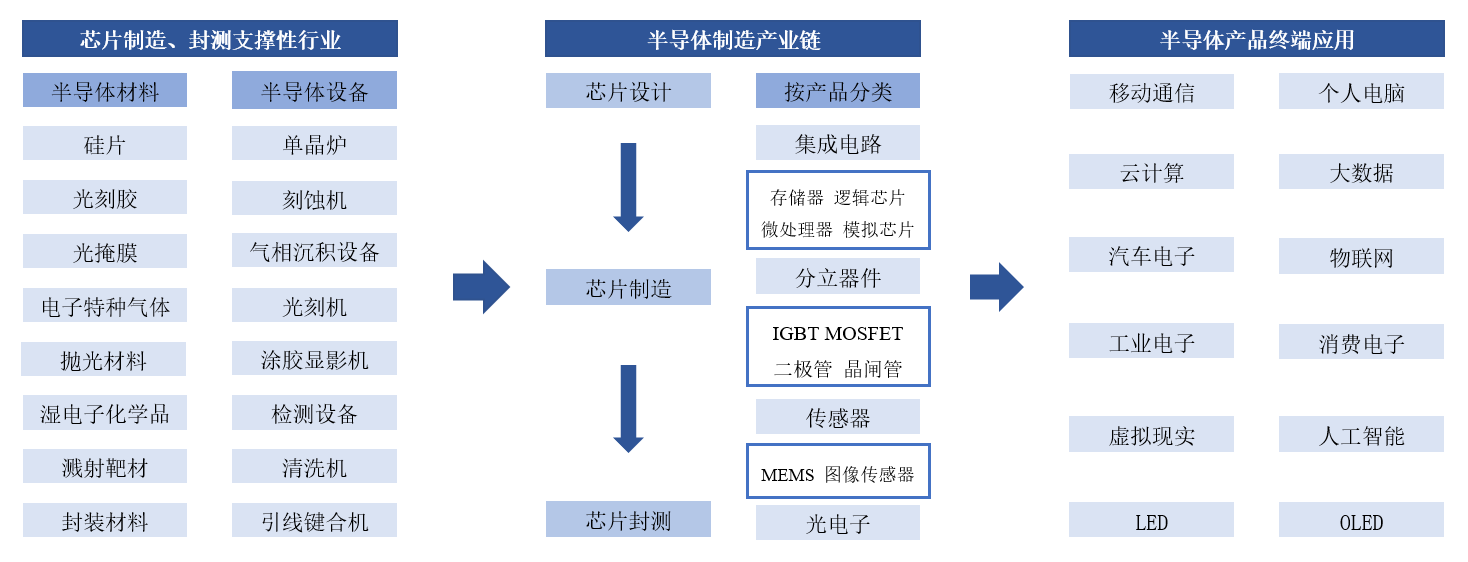

半导体是一种常温下导电性能介于导体与绝缘体之间的材料,在集成电路、消费电子、通信系统、光伏发电、照明、大功率电源转换等领域都有应用,如二极管就是采用半导体制作的器件。半导体行业具有技术难度高、投资规模大、产业链环节长、产品种类多、下游应用广泛的特点,产业链呈垂直化分工格局。半导体制造产业链包括芯片设计、芯片制造和芯片封装测试环节,半导体材料属于芯片制造、封测的支撑性行业。半导体产品广泛应用于移动通信、计算机、汽车电子、医疗电子、工业电子、人工智能、物联网等行业。

一、半导体材料市场结构

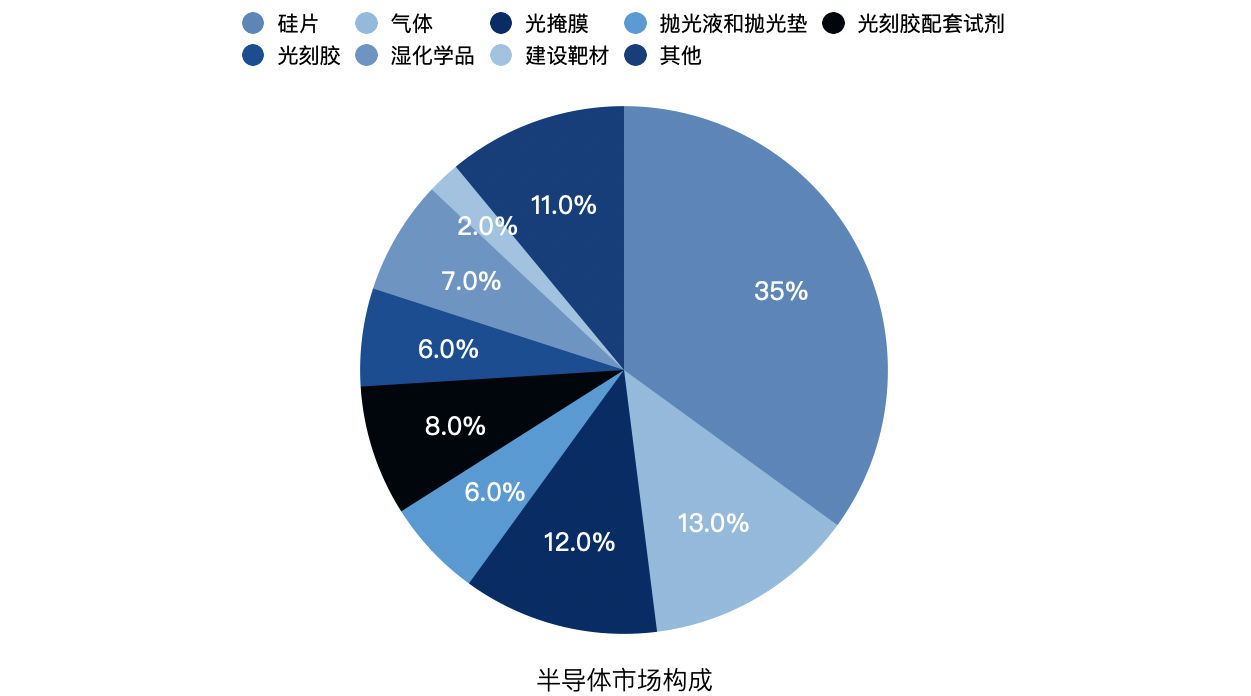

半导体材料市场主要包括硅片、电子气体、光掩膜、抛光液和抛光垫、光刻胶配套化学品、光刻胶、湿化学品、建设靶材等。根据SEMI统计,2020年硅片、气体、光掩模、光刻胶配套试剂的销售额分别为122.04亿美元、45.38亿美元、42.88亿美元、26.55亿美元,分别占全球半导体制造材料行业34.98%、13.01%、12.29%、7.61%的市场份额。半导体硅片占比最高,为半导体制造的核心材料。

二、半导体硅片市场现状及前景

2010年至2013年,中国大陆半导体硅片市场发展趋势与全球半导体硅片市场一致。2014年起,随着中国各半导体制造生产线投产、制造技术的进步和终端产品市场的飞速发展,中国大陆半导体硅片市场步入了飞跃式发展阶段。2018年至2020年,全球半导体硅片的年复合增长率仅为-0.93%,而中国大陆半导体硅片销售额实现从9.92亿美元至13.35亿美元的上升,年均复合增长率为16.01%。

(图片来源:沪硅产业招股书)

2014年至今,受益于通信、计算机、汽车产业、消费电子、光伏产业、医疗电子等应用领域需求带动以及人工智能、物联网等新兴产业的崛起,行业的景气度提高,全球半导体硅片出货量呈现上升趋势。在未来,中国作为全球最大的半导体产品终端市场,随着中国芯片制造产能的持续扩张,中国半导体硅片市场的规模预计将继续以高于全球市场的速度增长。

三、半导体硅片行业竞争

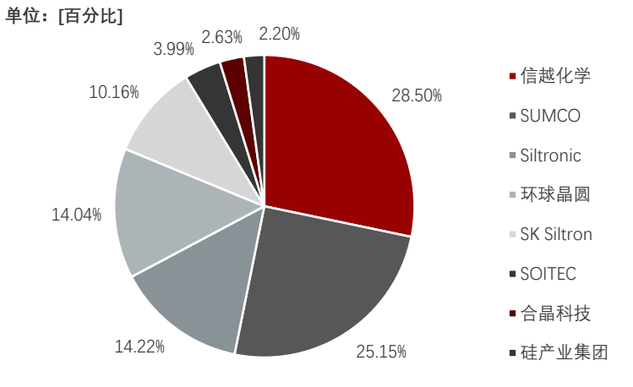

在半导体硅片领域,全球行业壁垒较高,市场主要由外国厂商主导,行业呈现高度垄断的竞争格局,2020年CR5高达89%。目前头部两家均为日企,2020年11月30日,台湾环球晶圆宣布拟现金收购Siltronic流通股,该交易仍处于实施过程中,预计交易完成后市占率可以达到28%。目前,国内公司中硅产业集团仅占据2.2%的市场份额,因此行业还有很大的国产替代空间。

(图片来源:头豹研究院)

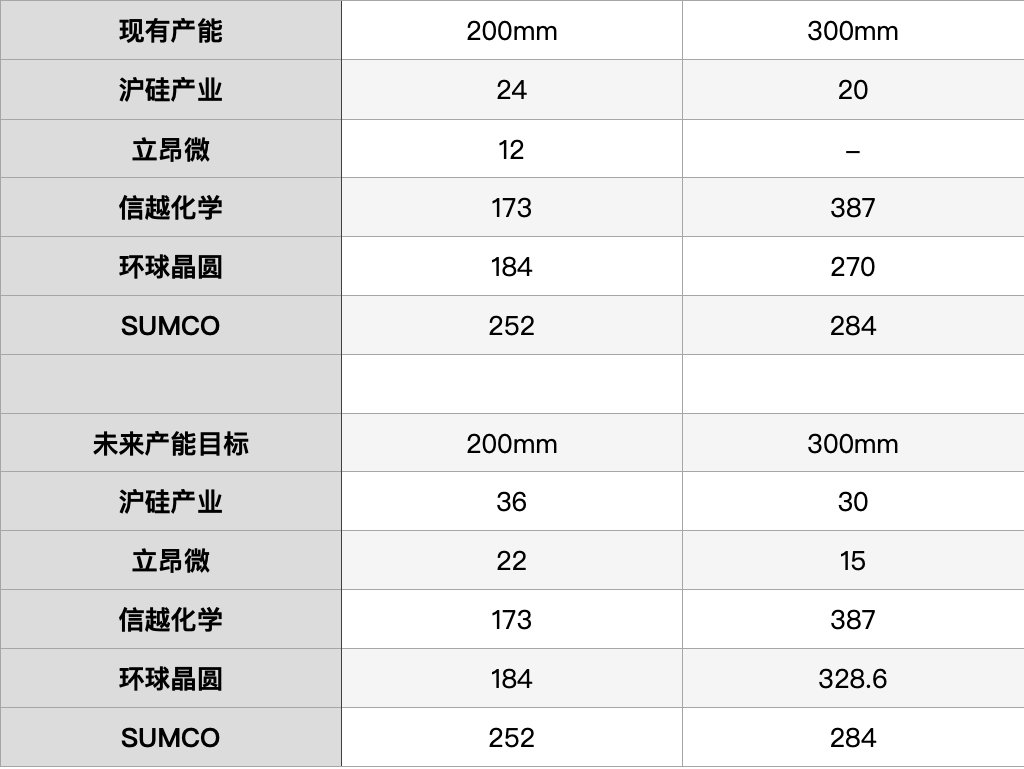

要实现替代,需要克服行业壁垒的两个主要方面:工艺和产能。从工艺方面分析,在国内硅片企业中,多数企业以生产200mm及以下的硅片为主,而更高端的则是300mm硅片。国内首家突破300mm硅片的厂家是上海沪硅产业,从2016年开始研发到2018年实现量产用时近3年时间。立昂微的300mm硅片项目也已经通过数家客户的产品检验,实现规模化生产销售,目前项目正在持续扩建过程中,计划于2021年底完成月产15万片的产能建设。从产能情况来看,外资企业产能远远高于内资产业。内资企业中,沪硅产业的8英寸和12英寸的硅片产能都领先于立昂微。不过根据立昂微的预计,如果在2021年能够实现300mm硅片月产能15万片,立昂微将迎来从产能爬坡道产量盈利的重要转折点。

总的来说,我们对于半导体硅片国产替代的重点关注指标大致的方向应该在于:技术能否实现突破,能否做到量产,能否缩小与外资巨头的产量差距。因此,未来还有巨大的市场空间留给国产替代发展。