截止8月31日,物业公司已悉数发布半年业绩报告。金橙将结合长期跟踪的25个物业管理标的情况对21年上半年物业板块情况进行简要分析。

一、2021年上半年跟踪标的在管面积情况概述

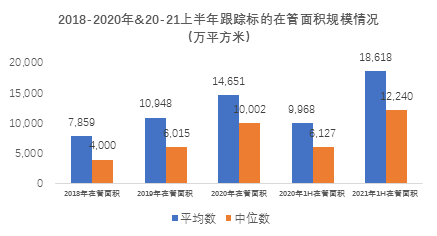

截止2021年6月30日,跟踪标的在管面积中位数由去年同期的5,495万平方米提升至1.22亿方,而平均在管面积则从9,092亿平方米上升至2021年上半年的1.86亿平方米。21年上半年在管面积同比增速中位数为47.8%,优于20年全年同比增速中位数36.7%。行业仍处于高速整合发展的周期内。

从合约在管比的情况来看,已经公布的合约面积,21年上半年跟踪标的平均合约在管比为1.46,中位数为1.44。而

20年[1]上半年平均合约在管比为1.63,中位数为1.55。21年上半年来看,跟踪标的合约面积增速弱于在管面积增速。

就业态而言,目前跟踪标的在管业态仍以住宅为主,据21年上半年已披露信息住宅业态占在管面积比重平均数为61.14%,相较于去年同期平均占比下降10个百分点。在管业态多元化的趋势进一步显现。随公共建筑、城市服务等市场化程度进一步提升,以及商写办公存量资产运营需求的扩大,物业服务企业有了更多介入机会,也对物业服务综合实力提出更高要求。

二、2021年上半年跟踪标的收入盈利情况概述

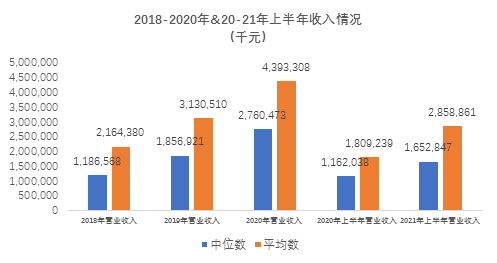

随在管面积进一步提升,2021年上半年跟踪标的收入平均数达到28.58亿元,中位数达到16.52亿元。

从同比增速来看,跟踪标的收入同比增速的平均数为60.1%,相较于去年同期增速情况提升了19个百分点,收入增速的中位数为53.4%,相较于去年同期提升了15.5个百分点。

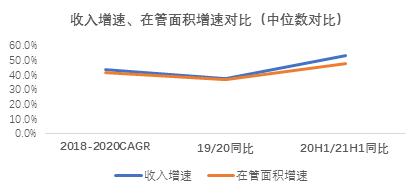

跟踪标的21年上半年收入增速与在管规模增速差异扩大。一方面是由于部分跟踪标的在20年年末完成收并购,被并购标的业绩在21年上半年得以体现。另一方面,增值服务收入增长成为跟踪标的收入增长的强驱动因素。

增值服务包括业主增值服务和非业主增值服务两类。就目前跟踪标的而言,两类增值服务的细分品类仍具有较高同质化特征。但是根据各个标的在管物业分布的城市能级不同及员工特征的区别,跟踪标的选择介入的业务组合存在不同。

随在管业态多元化及在管资源铺排精细化,跟踪标的增值服务占比提升迅速达到39.9%。从增速来看,跟踪标的增值服务收入21年上半年同比增速平均数达到86%,高于基础物业管理业务收入同比增速平均数52.5%,成为跟踪标的业绩的新增长极,跟踪标的增长驱动开始由面积规模驱动转向增值服务及面积规模双轮驱动。

从盈利方面来看,21年上半年跟踪标的毛利率平均数为31.98%,与20年全年及同期情况基本持平。21年上半年跟踪标的净利润率平均数为16.62%,相较于去年同期上升0.75个百分点。

三、收并购及募集资金余额情况

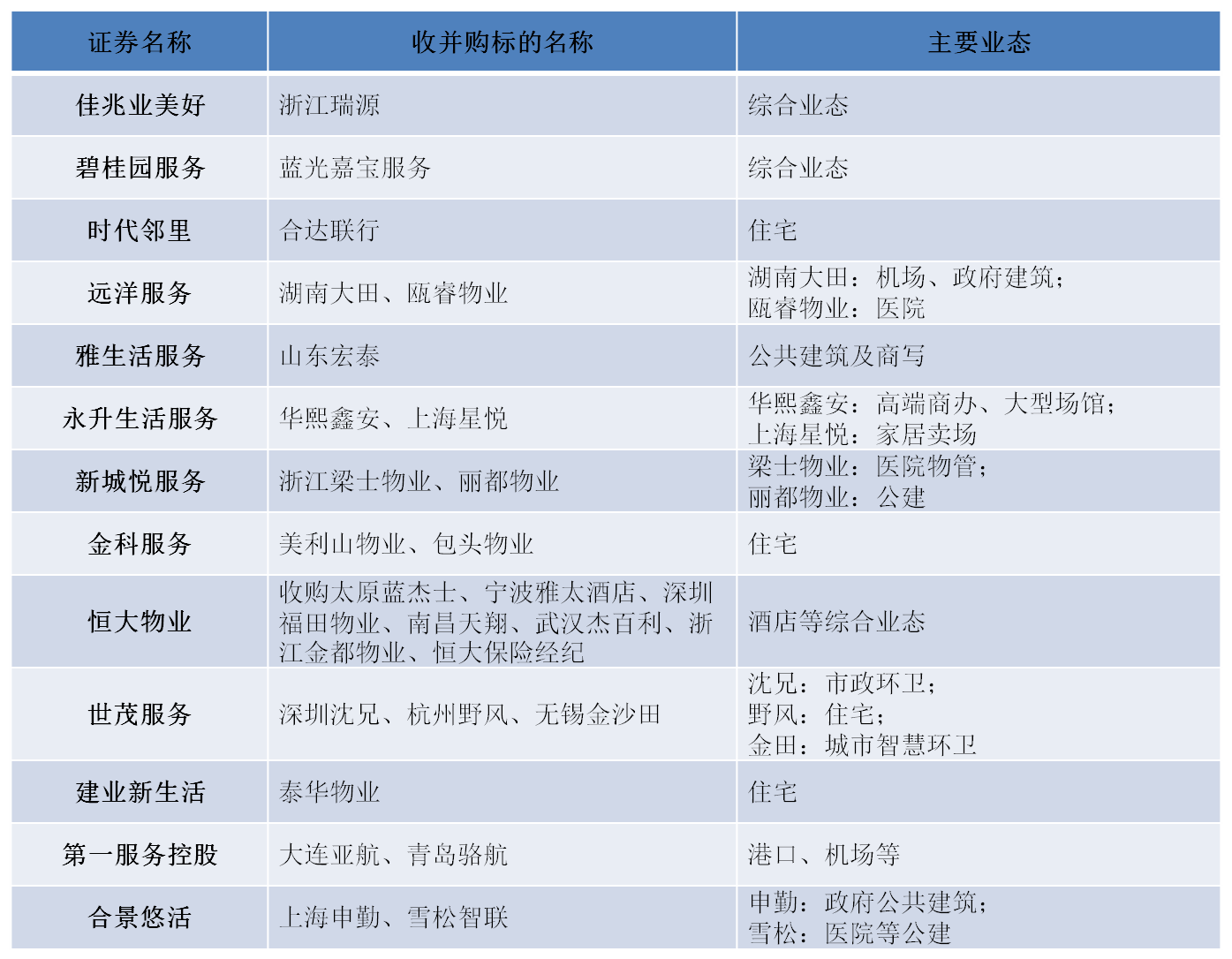

2021年上半年跟踪标的收并购情况较去年同期有所放缓,部分为20年下半年公告后收并购标的实际交割,除碧桂园服务收蓝光嘉宝服务外,多数均为较小型的收并购,不触发强制公告义务。

就收并购业务类型来看,除恒大物业收购恒大保险经纪,世茂服务收购金田科技以外,多数仍以扩大规模的横向收并购为主。而就物业管理企业在管业态而言,21年上半年收并购业态开始从住宅物业向公共建筑物业管理企业开始拓展。跟踪标的已经开始将住宅物业管理能力向多业态迁移发起探索。拓展热度较高的公共建筑业态包括医院、机场、学校和政府办公楼等。这4类公共建筑业态由于人员流动性高,设备专业化程度高,对于物管企业服务要求较高。且上述业态对企业切入团餐、设备维修维护及城市运营服务等增值服务具有较大帮助,上述业态拓展增值服务也是跟踪标的完成收并购后可期待的持续成长空间。

除与城市服务相关的方向外,商业运营管理也是跟踪标的在21年上半年关注的热门方向。远洋服务、碧桂园服务、银城生活服务在2021年上半年均依托集团相关资源,将商业运营业务纳入业务开展范畴。

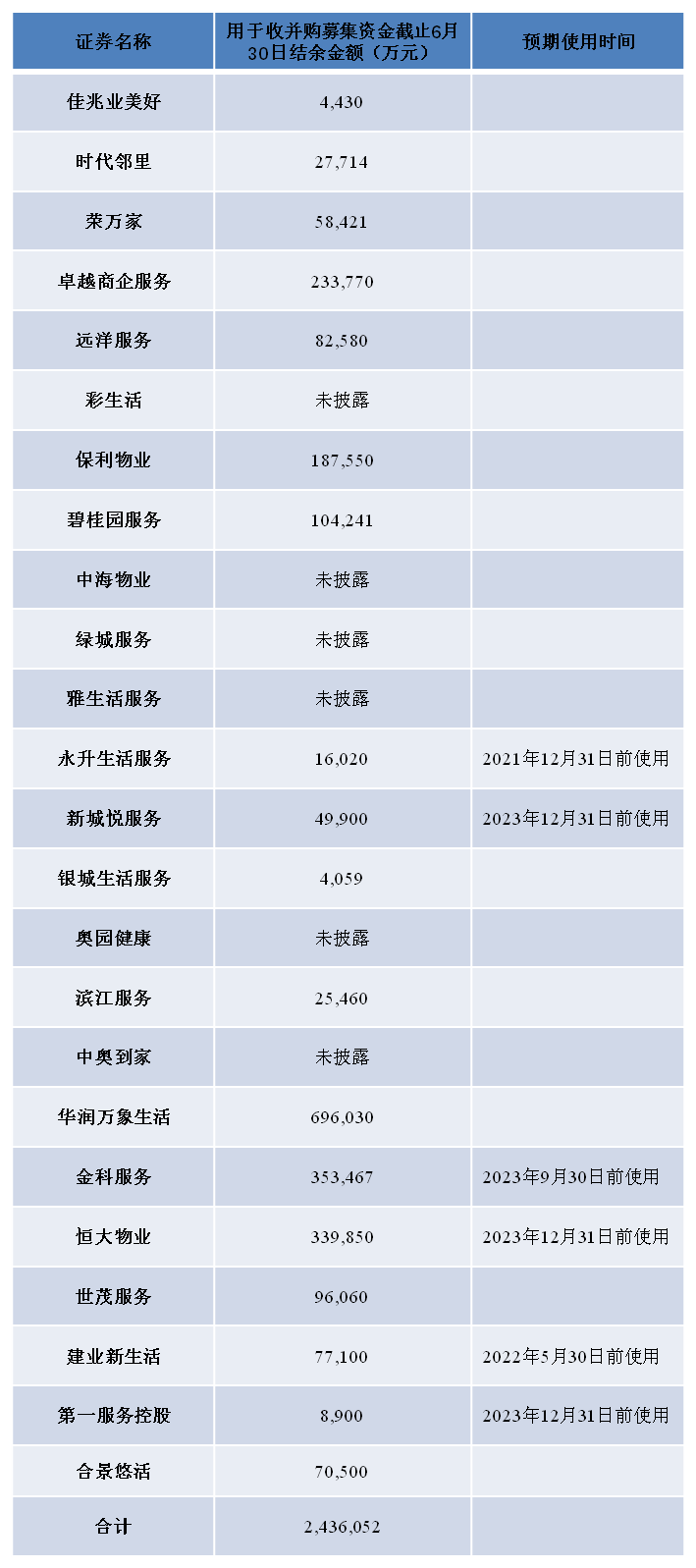

就跟踪标的用于收并购的募集资金截止2021年6月30日余额情况披露如下:

四、市场表现——两级分化趋势日渐显著

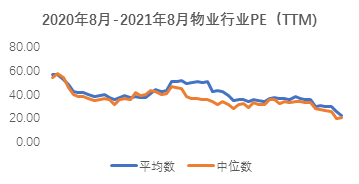

我们以跟踪标的为样本统计2020年8月—2021年8月(以周为间隔单位)PE(TTM)情况。可以看出因板块标的供给增加,跟踪标的整体估值呈现波动下降趋势。2020年8月3日跟踪标的PE(TTM)平均数为55.47,中位数为53.97。而在2021年8月30日,跟踪标的PE(TTM)平均数为20.40,中位数为16.56。

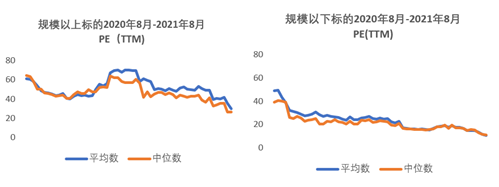

如果按照在管面积中位数将跟踪标的分为规模以上标的和规模以下标的,同样期间内PE(TTM)情况如下:

规模以上跟踪标的PE(TTM)从2020年8月3日平均数61.16下降至2021年8月30日的平均数29.94,而中位数则从64.36下降至26.28。

规模以下跟踪标的PE(TTM)从2020年8月3日平均数48.97下降至2021年8月30日的平均数10.46,而中位数则从39.07下降至11.20。

就跟踪标的情况而言,我们认为行业增长已开始由单一规模扩张向“规模扩张+增值服务”双轮驱动的方向转型。标的未来的成长性也从关联地产公司内生供给+收并购完成度的评价体系向多业态服务能力及各业态的专业化程度逐步转型。城市服务、商业运营也会是标的业务探索的热门方向。行业板块整体仍然呈现高成长、高盈利的情况。但供给增加可能进一步加剧估值分化。

附:跟踪标的名单

[1]共有8家公司未在半年业绩中披露截止2020年6月30日合约面积规模,未纳入统计范围,如考虑这部分影响,真实数据可能存在偏差。