燃料电池有近200年的发展史,专业机构测算预估到2035年,全球氢能产业链将带来超过5万亿的市场容量。燃料电池产业链包含了上游的制氢、运氢、储氢,中游的燃料电池电堆、系统,及下游的燃料电池汽车为主的交通运输产业等。

一、上游产业链

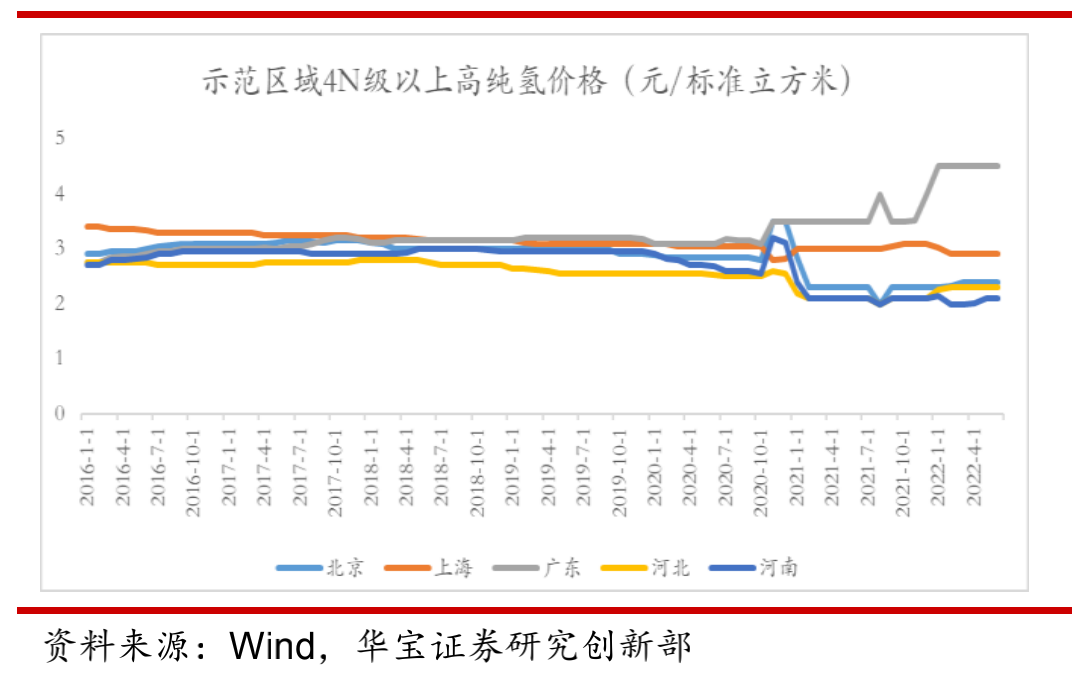

(一)氢气价格

据华宝证券统计,截至2022年6月,北京市4N级以上高纯氢气售价2.4元/标准立方米,上海市售价为2.9元/标准立方米,广东省售价为4.5元/标准立方米,河北省为售价2.3元/标准立方米,河南省售价为2.1元/标准立方米。整体来看,我国五大氢能示范区的4N级以上高纯氢气价格整体维持稳定。

(二)氢能基础设施

随着国家和地方政府对加氢站等基础设施的相关政策不断出台,推动越来越多的企业开始布局进入加氢站建设和运营。城市群示范政策出台后,各地相继出台加氢站补贴相关政策,单座加氢站补贴金额最高可达1000万元。

根据国富氢能招股说明书披露的数据,2021年公司加氢站单套价格为563.87万元,相比2020年有明显的回落,加氢站相关设备价格的下降,也降低了加氢站投资建设的资本门槛。

根据势银(Trend Bank)统计,截至2022年4月,我国累计建成加氢站数量达264座。广东省以50座数量稳居全国第一。根据各地区披露的规划,预计到2025年加氢站数量将达到1119座。

二、中游产业链

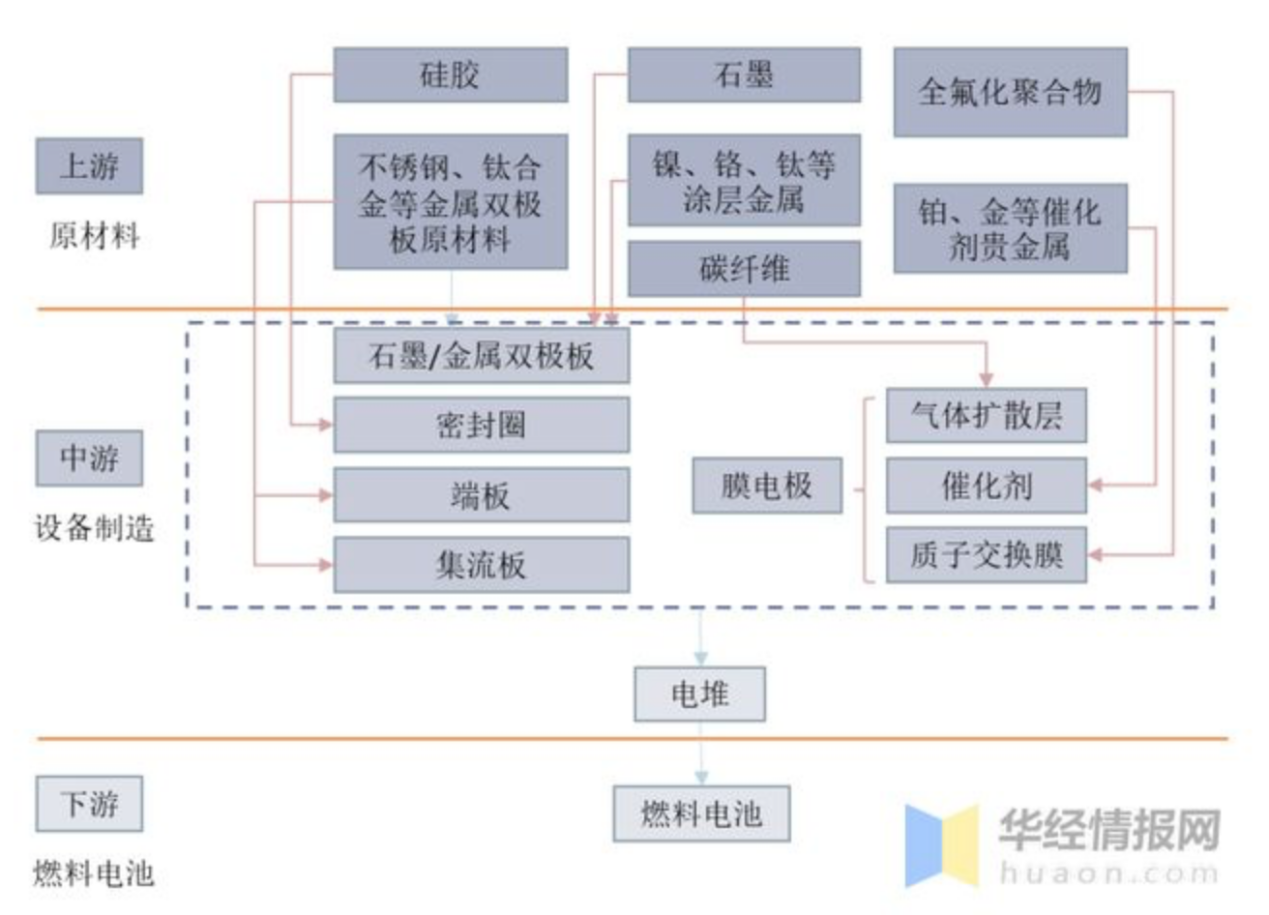

全球的动力电池研发方向主要致力于低铂载量,高性能,低成本的膜电极,高导电、导热能力的双极板和气体扩散层。在下游应用对高性能的需求上,也会往耐温度,高功效,低成本的方向发展,在各部件材料及设计上都会有非常大的革新。

在燃料电池整车成本结构中,燃料电池系统和储氢系统占比较高。目前燃料电池系统和储氢系统占据整车成本的65%,大幅高于锂电池汽车的电池成本占比(约40%)。成本下降对燃料电池整车降本具有至关重要的作用,膜电极是最大的成本下降期望端。对于燃料电池电堆来说,整个膜电极含催化剂可以占到成本的70%以上,所以催化剂和膜电极成本的下降是燃料电池突破瓶颈的最大机会。

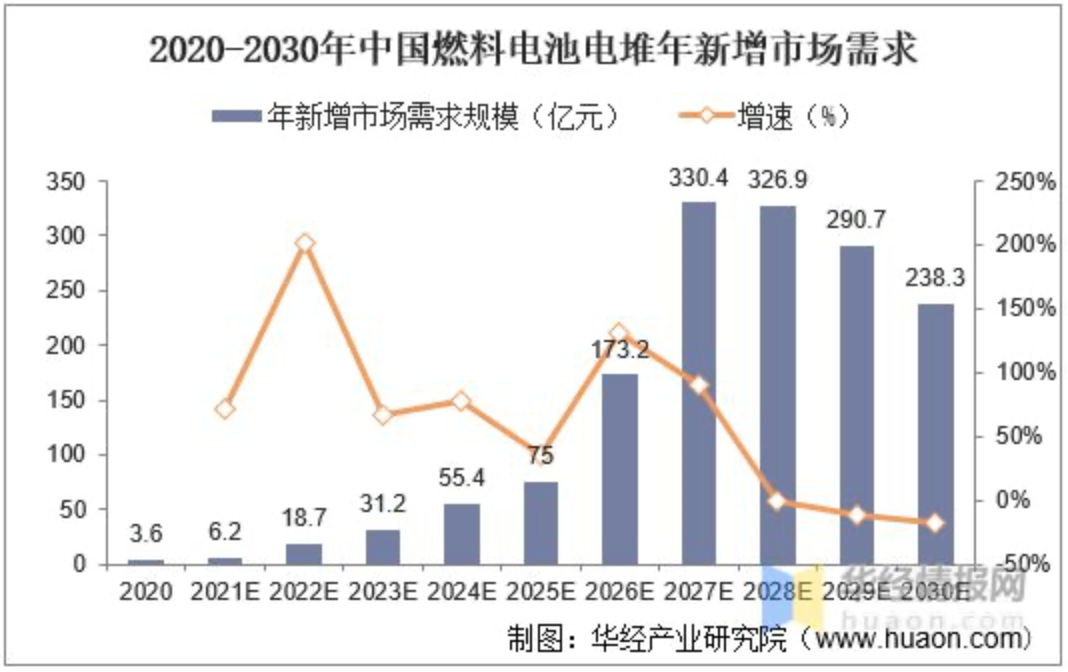

据中国氢能联盟数据,2021年我国燃料电池电堆年新增市场规模约为6.2亿元。预计2021-2025年燃料电池电堆新增市场需求的CAGR为87%、2025/2030年燃料电池电堆新增市场分别约为75/238亿元。

据沙利文数据,2021年电堆成本约占燃料电池系统成本65%。膜电极主要包括催化剂、质子交换膜以及气体扩散层,占电堆成本的75%左右,其中催化剂占电堆的36%,双极板占电堆的23%,质子交换膜占电堆的16%。

三、下游产业链

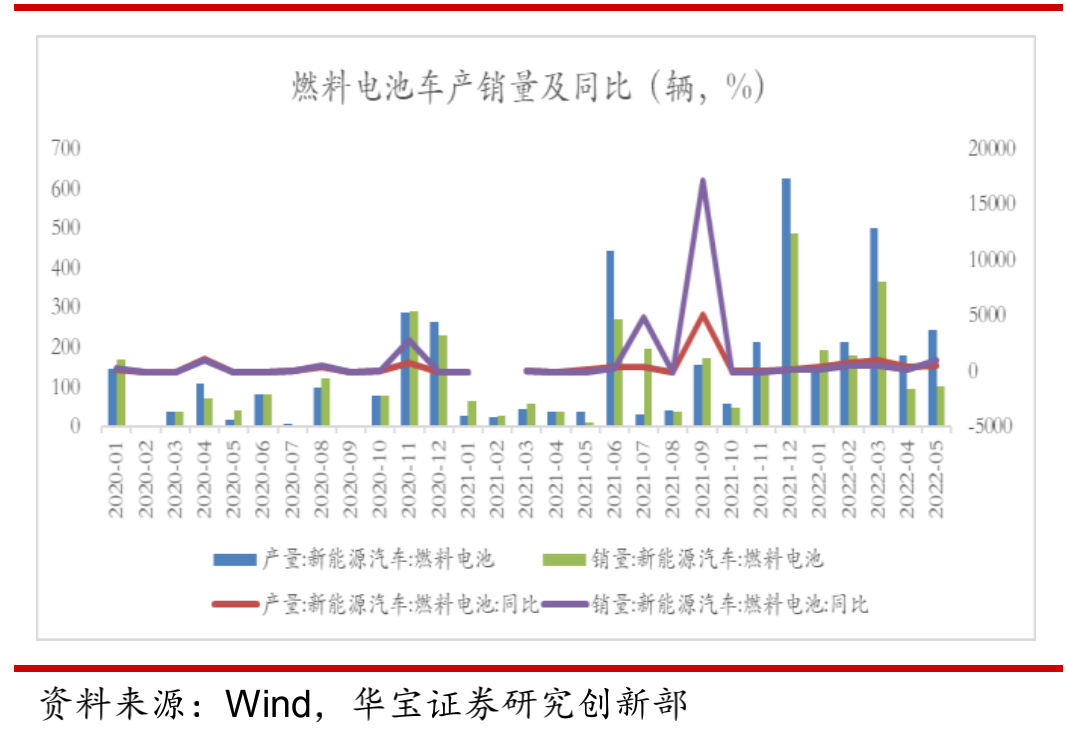

2021年全球氢能源汽车销量达16313辆,同比2020年增长68%,截至2021年保有量已达49562辆。据统计数据显示,2022年1-5月我国氢燃料电池汽车累计产量1277辆,同比增长579.3%;氢燃料电池汽车累计销量935辆,同比增长351.7%;氢燃料电池商用车产量1257辆,同比增长568.6%;氢燃料电池商用车累计销量932辆,同比增长350.2%。2022年1-6月工信部发布5批、合计87款燃料电池车。其中金龙系共20款,佛山飞驰8款,中联重科7款。从燃料电池车型来看,完全以商用车为主,其中市政环保车22款,物流运输车20款,半挂牵引车19款,城市客车18款。