一、 政策概要

为拓宽私募股权基金、创业投资基金(简称私募股权创投基金)退出渠道,促进投资-退出-再投资良性循环,平滑私募股权创投基金退出对二级市场的影响,2022年7月8日证监会发布消息,启动私募股权创投基金向投资者实物分配股票试点工作。

试点主要内容

(一) 私募股权创投基金向投资者实物分配股票,是指私募基金管理人与投资者约定,将私募股权创投基金持有的上市公司首次公开发行前的股份通过非交易过户方式向投资者(份额持有人)进行分配的一种安排。

(二) 本次试点工作中,私募创投基金向投资者分配的须是所持有上市公司首次公开发行前的股份。

(三) 私募股权创投基金是上市公司控股股东、实控人、第一大股东(含一致行动人),持有上市公司股份尚未解除限售,持有上市公司股份依照有关规则或承诺不得减持,持有上市公司股份涉及质押、冻结、司法拍卖,或者存在违法违规行为等情形的,不得参与试点。

(四) 投资者是该上市公司的实控人、控股股东、第一大股东(含一致行动人),是该上市公司的董事、监事、高级管理人员,或者证券市场投资资格等情形的,私募股权创投基金不得向其分配股票。

(五) 私募股权创投基金向投资者实物分配股票,应当适用《上市公司股东、董监高减持股份的若干规定》、《上市公司创业投资基金股东减持股份的特别规定(2020年修订)》等有关减持规定。

私募股权创投基金可以占用集中竞价交易减持额度以及大宗交易减持额度进行股票分配,占用减持额度后,相应扣减该基金的总减持额度私募股权创投基金应按照《减持规定》以及信息披露有关规定,履行信息披露义务。

二、 分配方式

非交易过户:指不通过场内或场外交易的形式,而是股票所有权在出让人和受让人之间完成过户。

现行可办理证券非交易过户情形

(一)继承所涉证券过户

(二)捐赠所涉证券过户,指向基金会捐赠所涉证券过户,且基金会是在民政部登记且被认定为慈善机构的基金会(不含境外基金会代表机构)

(三)依法进行的财产分割所涉证券过户,暂仅指离婚情形

(四)私募资产管理所涉证券过户

(五)法人资格丧失所涉证券过户

(六)中国证监会认定的其他情形

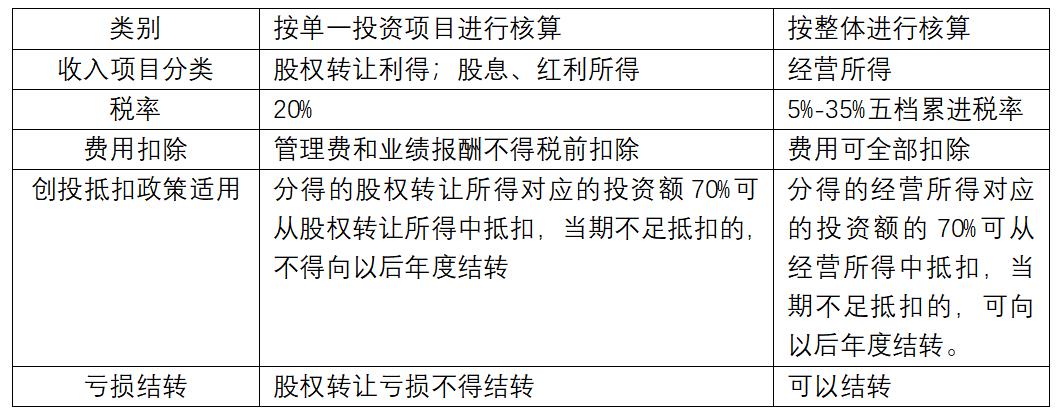

三、 现行税制下基金实务分配股票对个人合伙人适用的税务政策

(一)按照合伙企业自然人投资人个人所得税征管规则,实物分配股票时应发生个人所得税纳税义务。

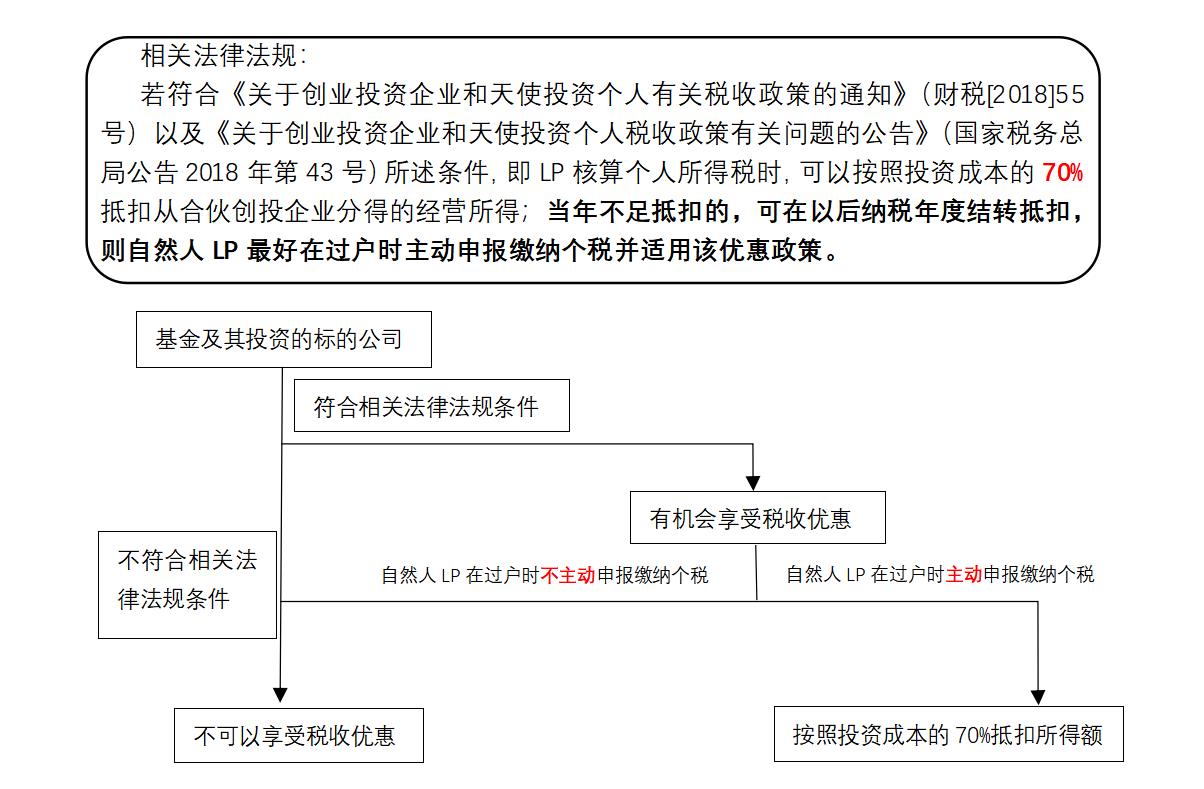

(二)根据《关于创业投资企业个人合伙人所得税政策问题的通知》(财税【2019】8号),如果合伙基金属于创投基金,则该合伙基金的个人合伙人在将合伙企业的收益纳入个人所得税计算时,可有两种选择:一是由该创投基金选择按单一投资项目进行核算;二是由该创投基金选择按创投基金年度所得整体进行核算。

近期,证监会已原则同意上海临理投资合伙企业(有限合伙)的实物分配股票试点申请,其将按照有关法律法规和证监会关于私募基金实物分配股票试点的要求,履行相应程序和信息披露义务,适时向投资者分配股票。其他符合条件的私募股权创投基金实物分配股票试点申请也正在积极有序推进过程中。

私募股权创投基金向投资者实物分配股票,有利于兼顾投资者差异化减持需求,避免集中减持造成市场波动,丰富私募股权创投基金退出渠道,进一步优化私募股权创投基金退出环境,促进行业长期健康发展,更好地发挥其对实体经济和创新创业的支持作用。