在碳中和背景下,推动能源革命、构建以新能源为主体的新型电力系统成为全球共识,储能作为协调互动源网荷储、实现电力供需动态平衡的刚需,成为核心环节。其中,新型储能响应快、配置灵活、建设周期短,有效规避了传统抽水蓄能的地理限制,提高电力系统的灵活性,为实现碳达峰、碳中和目标提供了重要支撑,成为储能产业升级转型的必由之路。

国家与地方政策支撑,未来大有可为

据储能与电力市场公众号统计,以2022年20个省市/自治区发布的“十四五”期间储能发展规划来看,预计到2025年这些区域储能建设规模将接近54GW。根据CNESA乐观情况下预计2026年新型储能累计装机规模将达到79.5GW,2022-2026年复合年均增长率(CAGR)为69.2%。

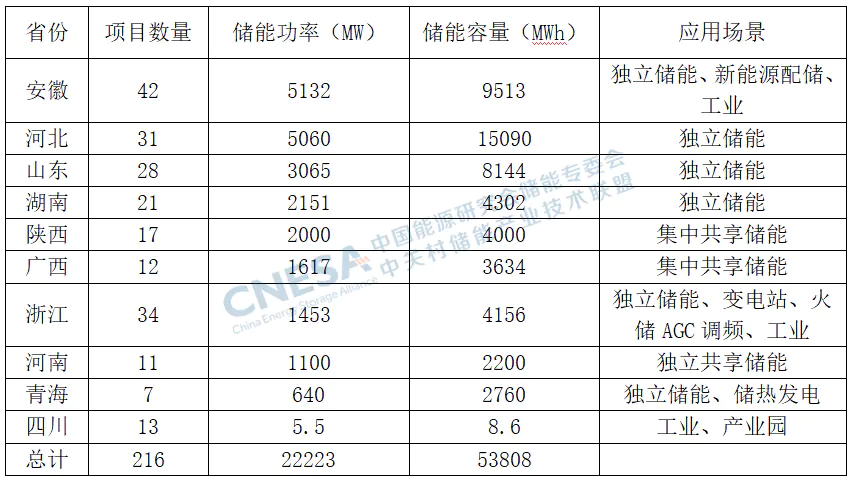

重点省份储能示范项目情况

据悉,全国已投运新型储能项目装机规模达8.7GW,技术路线以磷酸铁锂为主。22年国家能源局同国家发改委多次出台储能发展相关政策,统筹推动新型储能试点。截至2022年底,全国已投运新型储能项目装机规模达870万千瓦,平均储能时长2.1小时,相较于2021年底增长超110%。其中,锂离子电池储能技术处于绝对主导地位,占比94.5%,压缩空气储能、液流电池储能、铅酸电池储能分别占比2%、1.6%、1.7%。

低成本与长寿命是储能电池追求的技术方向。相较于动力电池的消费者更关注体验感,储能电池属于投资品,有新基建的特性,更加关注投资回报率、回本周期、度电成本、初始投资成本等。因此,追求低成本以及长寿命成为磷酸铁锂电池技术发展的主要方向。

受制于上游主要原材料碳酸锂价格上升,2022年储能系统成本维持在高位。2022年11月,工信部、国家市场监管总局联合印发《关于做好锂离子电池产业链供应链协同稳定发展工作的通知》,明确要稳定锂电产业链供需,加强锂电原材料价格监管。预计2023年随着上游产业产能释放、相关政策引导,碳酸锂等上游原材料价格有望回落正常区间,市场供需逐步平衡,进而业主配置储能的意愿将有望提升。

新型储能电池其兴可待

锂电:产业链成熟度高,占据新型储能主流

磷酸铁锂电池动力储能市场共用,新能源汽车产业的蓬勃发展为磷酸铁锂电池在储能市场规模化应用奠定了基础。磷酸铁锂电池技术成熟度高,凭借低成本、高安全、长寿命等优势特点在新型储能市场脱颖而出。

钠电:理论材料成本优势明显,开启商业化元年

与锂相比,钠资源储量丰富(含量占比2.75%)且分布均衡不受地域限制,材料成本优势明显。国内企业纷纷布局钠电,产业链逐渐完善,初步具备产业化的可能;2023年为钠电产业化元年,实现批量出货,未来有望成为锂电池储能市场的一个重要补充。

钒电:天然适配大型储能,商业化进程加速

钒电池的容量和功率性能相分离的独特优势,同时具备长寿命(大于16000次循环),安全性高等特点天然适配于大型长时储能场景。虽受制于初装成本偏高,但全寿命周期使用成本与锂电相近,随着产业链的不断成熟和规模效应显现,钒电池储能商业化进程不断加快。据EV Tank预测,2025年钒电池新增规模将达到2.3GW,复合增长率40%。

从2022年新增装机技术占比来看,锂离子电池储能技术占比达94.2%,仍处于绝对主导地位,新增压缩空气储能、液流电池储能技术占比分别达3.4%、2.3%,占比增速明显加快。此外,飞轮、重力、钠离子等多种储能技术也已进入工程化示范阶段。2023年,中国储能产业继续保持高速发展态势。支持储能的政策体系不断完善,储能技术取得重大突破,全球市场需求旺盛,各类商业模式持续改善,储能标准加快创制,为产业高速发展提供了强劲支撑。

参考资料:

1.中关村储能产业技术联盟(CNESA)

2.EV Tank 伊维智库