港股市场从年初至今,经历了一段过山车行情后又重回近2022年年末的点位。正如2022年年末我们与投资人沟通中提到的,这一轮年初呈现的行情也主要是基于两个强预期:中国经济复苏带来的中国企业盈利预期改善及美国货币政策紧缩渐进收尾。

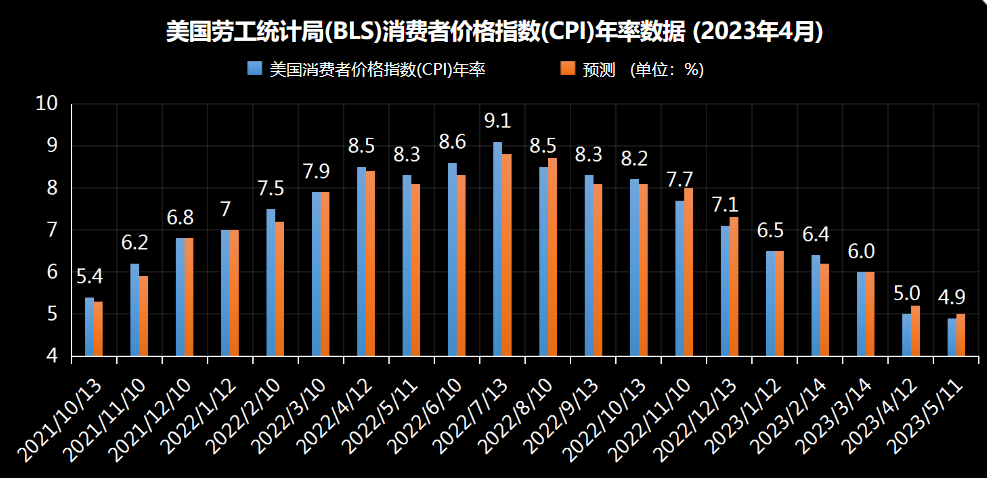

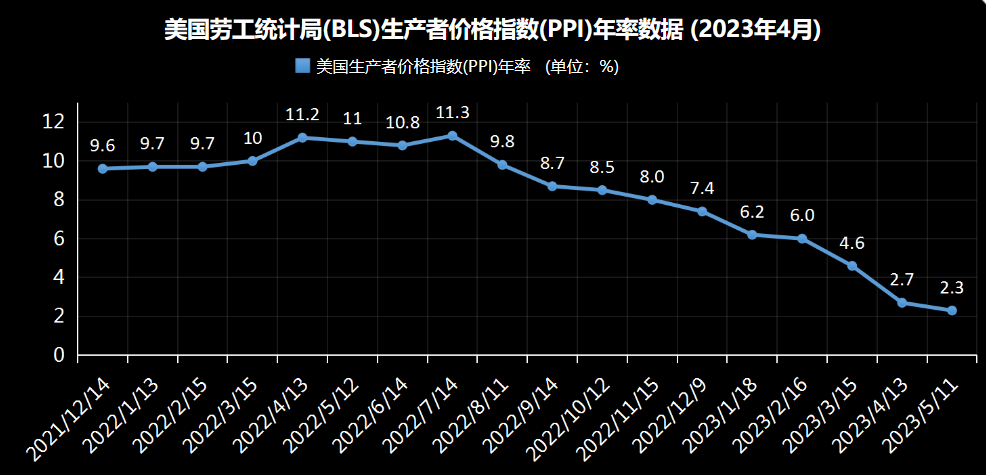

这两者中,市场分歧相对较少的是美联储政策,即5月FOMC美联储加息大概率已接近本轮货币政策紧缩周期尾声。在美国4月CPI同比增速两年来首次低于5%后,4月美国PPI同比增速超预期放慢至2.3%,创两年多来最低增速,核心PPI增速也低于预期。市场普遍认为,4月经济数据数据显示通胀见顶,并随着经济疲软而趋于回落,经济数据为美联储暂停加息进一步提供了支持。但不可忽视的是美国通胀韧性较强,降息开启时点相对不明朗。同时,5月初美国联邦存款保险公司接管第一共和银行,高利率对银行以及金融体系的压力持续存在,美国金融体系风险尚存,也将影响实体经济。

数据来源:MarketMatrix

针对中国经济复苏预期这一因素,市场对2023年整体经济复苏抱有很高期待,尤其是五一假期的消费数据,认为有望成为市场向好的催化剂。根据文化和旅游部公布的数据,2023年“五一”假期,全国国内旅游出游合计2.74亿人次,同比增长70.83%,相当于2019年同期的119.09%。实现国内旅游收入1480.56亿元,同比增长128.9%,相当于2019年同期的100.66%。但人均花费下降至540.35元(相较2019年下降15.5%),说明“五一”假期的消费增长是以出游人数增长变量为动能,而非人均消费增长驱动。人均消费降低说明消费者的消费信心还未完全恢复,内在消费能力较为疲弱。另外政策层面上看上季度政治局会议也传递出更加关注中长期政策市场目标而非短期内总量政策,综合考量我们可以看到进一步确认复苏仍在持续,但整体动能仍然在反复夯实。

基于上述市场环境,投资者也更加关注确定的现金流回报,主要表现为现金股利及高盈利增长预期,这也是近期港股高股息国企及科技互联网重新回到配置区间的基础逻辑。因此基于整体大预期背景下,我们仍将持续关注市场在实际运行过程中的反复及变化,尤其是国内经济增长与政策变化、中美关系进展及美国债务上限等问题。