2019年年底传染性病毒2019-nCov在我国湖北爆发并向全国蔓延,本文将结合SARS疫情对房地产行业的影响对比分析,预估本次新冠疫情对房地产行业可能带来的影响。

一、回顾SARS

复盘SARS疫情对于房地产行业影响较小,不改全年销量增长趋势。2002年底至2003年7月左右,我国经历了严重的SARS疫潮,其中3月中旬-5月中旬为疫情爆发期。受疫情影响,2003Q2的GDP环比下降2.0pct,随后Q3企稳回升。SARS疫情对房地产月度销售增速有一定抑制,但全年整体影响较小。房地产行业受SARS冲击影响较小主要原因有:

1.宏观经济面:经济增长强劲,增速处于上升通道,SARS疫情对宏观经济仅产生短期扰动,主要拖累2003Q2的GDP增速,全年增速仍破十;

2.行业基本面:房地产行业正处于高速增长阶段,房地产投资、新开工等核心指标维持高位。在行业高增长大趋势下,SARS疫情对行业仅有短期小幅度影响;

3.行业政策面:有压有保,2003年8月国务院确立房地产为国民经济支柱产业,开启房地产蓬勃发展的黄金时代。

二、新冠疫情影响下的地产行业

(一)整体估计新冠疫情对于2020年房地产销售的负面影响将大过2003年SARS

1.宏观经济面

经济下行压力较大,尚在L型筑底阶段。2019年Q1、Q2、Q3、Q4的GDP增速分别为6.4%、6.2%、6.0%、6.0%,下行压力较大,尚在L型筑底阶段;

2019年Q1-Q4的GDP增速分别为6.4%、6.2%、6.0%、6.0%,全年GDP增速6.1%,经济面持续承压,下行压力大。CPI方面,2019年12月CPI同比+4.5%,其中CPI食品+17.4%,主要源于猪肉价格的大幅度上涨,非食品仅+1.3%。因此抛开猪肉价格等因素,CPI增速较低。SARS疫情期间,宏观经济增长强劲,增速处于上升通道;新冠疫情期间,宏观经济增速处于下行区间,新冠疫情极大的影响了交通运输、旅游、酒店、餐饮、零售等行业,让宏观经济面临更加严峻的挑战。

2.行业基本面

(1)销售增速下滑:2019年全国商品房销售金额16.0万亿元,同比+6.5%;商品房销售面积17.2亿方,同比-0.1%,销售增速持续下滑。2020年1月百强房企销售金额5571.3亿元,同比-12.7%,销售面积4264.0万方,同比-12.8%,销量明显下滑:a.春节时间提前,2019年2月4日是除夕,2020年1月24日是除夕;b.新冠疫情的影响,首例新冠疫情出现于2019年12月,2020年1月在局部城市传播(比如武汉),对商品房销售产生一定影响。

(2)新冠疫情或拖累一季度甚至上半年销售业绩:疫情对接下来的3、4月商品房销售的影响更大,直接影响一、二季度业绩。若疫情短期内未能很好的控制,疫情甚至会拖累上半年销售业绩。但是,购房需求短期被延迟,中长期来看需求并未消失,居民的购买力并不会因疫情而产生较大影响。因此全年销售无需过度悲观,料2020年下半年伴随着疫情得到逐渐控制销售将呈现回暖态势。

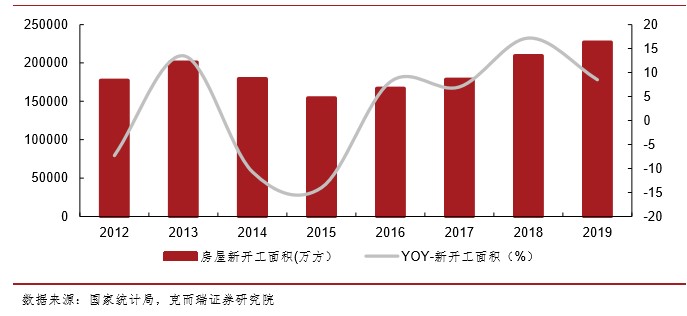

(3)由于一季度或上半年销售受阻,房企资金承压,2020年新开工和竣工将低开;下半年随着销售回暖,新开工和竣工面积将明显回升,全年呈现前低后高特征,新开工及竣工增速料将低开。

图:2012-2019年房屋新开工面积及增速

3.政策层面

稳字当先,因城施策持续深化,政策局部放松可期。

2019年广州、大连、常州、沈阳等城市陆续降低人才落户门槛,佛山、成都、上海、南京等局部地区放松限购,房地产政策已出现局部放松趋势。考虑到宏观经济增长压力持续增大、销售面积增速转负、三四线棚改货币化退潮、部分地方政府债务形势严峻,叠加新冠疫情对零售、旅游、酒店、交通等众多行业的不利影响,在稳字当头、因城施策背景下,房地产行业短期政策大概率会放松;同时考虑到房住不炒依然是房地产行业调控主基调,所以此次放松或是短期的适度放松,房地产行业依然是中国经济的压舱石、稳定器。

4.公司层面

(1)主流房企在武汉土储占比不高,均值在4%左右

主流房企武汉土储比重较低,针对疫情调整各区域推盘节奏或有助于缓解房企销售压力。主流房企于武汉(或环武汉)土储占其总土储比重普遍低于10%,其中华夏幸福以8%位居第一,旭辉控股集团及远洋集团分别以7.4%及6.3%位居其次。介于环武汉土储比重相对较小,疫情对于行业整体影响或相对可控。考虑到湖北地区疫情严重,因此楼市冻结时间或更长,房企短期内战略应更加注重于区域推盘节奏的调整来规避销售风险。疫情只是让需求推后,而不是让需求消失,结合上文提到的2003年SARS期间案例,可以合理预期疫情结束后楼市将进入自我修复阶段,而前期被抑制的购房需求将于修复期陆续释放,楼市最终恢复其长期走势。

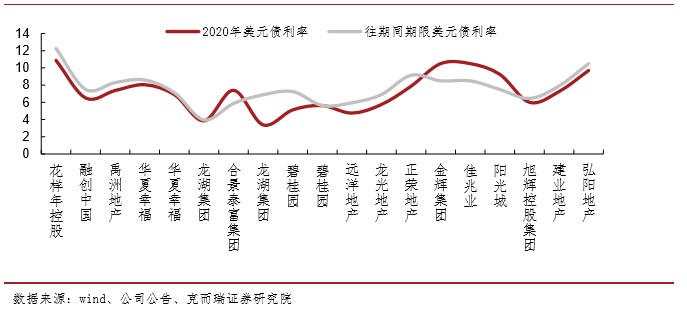

(2)2020年房企迎来偿债高峰

2020年年初迎来融资小窗口,主流中资房企美元债票息低于往期同期限美元债票息。2020年1月,中资房企开启融资潮,年初房企海外发债计划规模已超过100亿美元,延续2019年海外融资井喷之势,2月受疫情及春节影响融资热度逐渐冷却。从目前已发美元债来看,中资房企美元债平均利率为7.18%,较往期同期限美元债平均利率7.62%下滑0.44个pct,新年中资房企海外融资利率改善明显。2020年初海外美元债发行中,龙湖集团、碧桂园及远洋集团的票息处于低位,仅为3.9%、5.1%及4.8%;而佳兆业集团、金辉集团及花样年控股票息突破10%,分别达10.5%、10.5%及10.9%,房企融资成本进一步分化。

整体来看,大部分主流房企融资成本依然平稳,而负债率高、现金流紧张的房企融资难度将会进一步加大,融资能力在房企发展中愈加重要。

图:2020年房企新发美元债较前次同期美元债利率比较

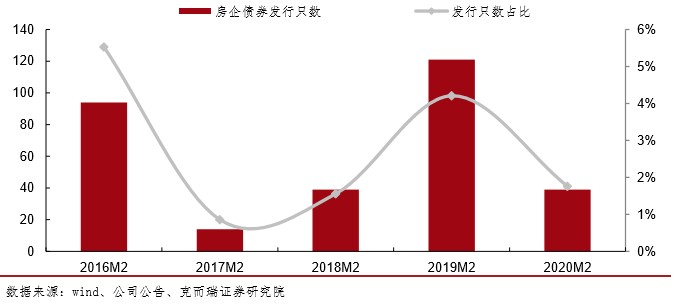

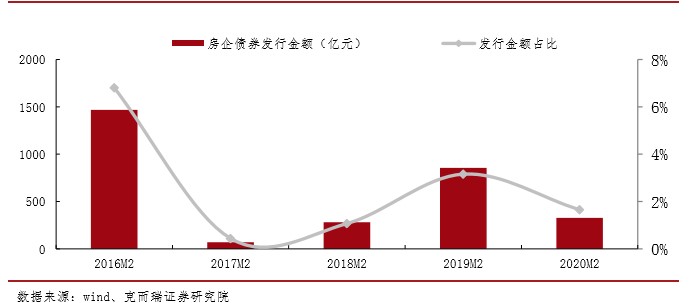

年初至今房企累计发行债券总数受疫情影响下滑显著。从房地产行业债券发行总数来看,房企2020年以来债券发行只数及金额分别为39只及327.8亿元,较2019年同期分别减少67.8%及61.2%。此外,两者占全行业债券发行总数比重分别为1.8%及1.7%,较往年下滑明显。但随着疫情得到控制或将再次出现融资窗口,全年融资总额在高需求下可能再续2019年之势。

图:房地产行业债券发行只数及占比

图:房地产行业债券发行金额及占比

受海外负利率环境影响,2019年美元债融资成本明显降低,因此房企大多抓紧窗口期加快发债以储备资金。而2018、2019年房企海外融资高位运行意味着近几年将迎来偿债高峰,据保守估算2020年房地产行业债券偿还总额高达7493.9亿元;而2021年为10496.2亿元。

主流房企:2018年以来主流房企普遍重视降杠杆,充裕在手现金为债务偿还提供一定保障。为主流地产公司还债压力还在可控范围内,整体来看债务违约风险不大。因此尽管受疫情影响房企一季度销售放缓致短期内回款不足,但其充裕在手现金将一定程度增加房企债务偿还的安全边际。

中小企:融资难度加大及销售转冷双困境加速中小房企破产重组。

整体地产板块将随着销售短期转冷,疫情得到控制后将逐渐修复,全年表现不悲观。

(二)2020年2月地产行业最新动态

1.政策层面

供需两端适度宽松,共同应对疫情冲击。

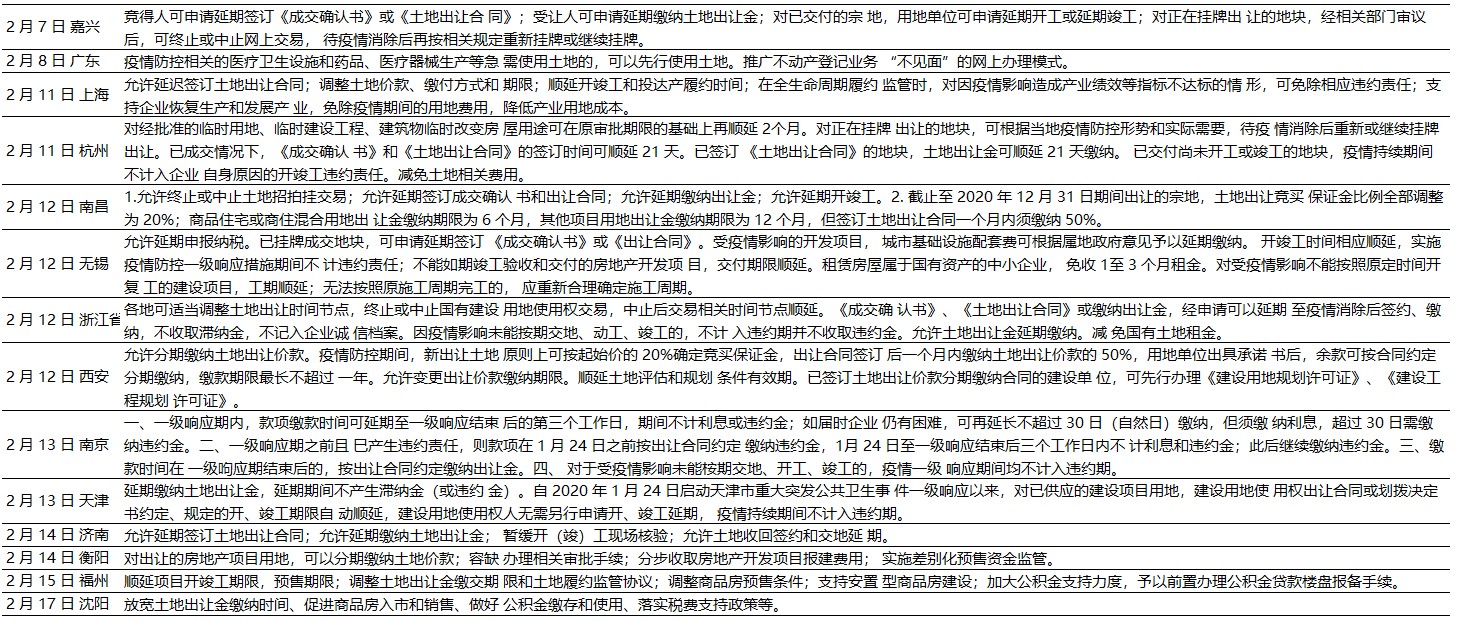

受疫情影响,2月份各地在供需两端密集出台宽松性政策,对冲疫情带来的负面影响。供给方面,政策主要包括:允许项目延期开工、竣工,允许延期或分期缴纳土地出让金,放宽预售条件等,主要目的在于减轻房企违约风险,降低资金成本,缓解资金压力,促进房地产行业健康发展。需求方面,调控政策以人才引进,购房补贴,提高住房公积金贷款额度等方式为主,具有边际宽松和因城施策特征,有助于降低购房者成本,增强房企销售去化能力。

图:2月各地供给端政策

2.行业基本面

(1)住宅市场:成交增速全线陡降,去化周期相应上升。

根据克尔瑞数据,2月百强房企单月全口径销售金额3,243.3亿元,环比降低43.8%,同比降低37.9%,近9成的百强房企单月和累计业绩同比双降,创下近几年来单月销售的最低记录。受疫情影响,2月住宅成交同环比增速全线陡降,去化周期相应有所提升。综合来看,一线和三四线影响较大。成交遇冷,压力最大的是企业自身,目前疫情得到控制,企业经营逐渐步入正轨,多种线下促销方式或正在酝酿之中,预计成交量将会迎来阶段性小高峰。政府面临财政收入和稳定房地产市场的压力,在“房住不炒”和“因城施策”主线指引下,多个城市从供给端和需求端同时调控,提振房企和购房者的信心,均预示着楼市或将迎来利好。因此,2020年住宅市场走势整体修复的可能性比较大。

(2)土地市场:供应与成交均下滑,但土拍角逐已经展开。

2020年2月全国200城土地供应合计规划建筑面积14,727.1万平米,同比增速基本持平,环比大幅下跌40%。土地成交合计规划建筑面积9,325.5万平米,同比、环比分别下降12%、20%。

整体来看,2月土地市场成交热度除一线城市外,二三四线城市整体遇冷。但整体遇冷趋势中仍需看到有实力的企业对机遇的把握。

根据中指研究院最新数据,2月单月,TOP50房企拿地总额1,731亿元,环比增长14.7%;TOP100房企拿地总额1,984亿元,同比增长7.2%,环比下降21.6%。1-2月,拿地金额前三房企拿地总金额较2019年同期增长19.8%。Top50房企拿地总额2861亿元,同比增长28.0%。从拿地金额来看,香港置地、绿城中国和华润置地排名前三。2020年1-2月,香港置地318亿元(商业用地);绿城控股268亿元;华润置地140亿元。TOP10企业1-2月拿地总额1,413亿元,占TOP50企业的49.4%,龙头房企获取土地资源优势不减。国企背景的华润和绿城,资金、资源优势明显,但民企旭辉同样表现亮眼,3月5日,旭辉以封顶价21.37亿元拍得杭州萧山区一宗限房价宅地,楼面价12,975元/平米。同日,阳光城经过多轮竞价摘得宁波北仑区一宗限房价宅地,成交价9.84亿元,楼面价12,340元/平米。不论国企、民企,这一轮土拍角逐可能才刚开启,毕竟万科和恒大等巨头目前还尚未发力。

3.企业层面

三四线投资降温,销售创新低,境内融资规模大幅增长。

2020年1-2月,房企整体投资力度进一步减弱,对三四线城市的投资节奏明显放缓。销售方面,2月正值疫情爆发高峰期,TOP200房企整体销售业绩同比减少52.4%,虽然房企纷纷由线下转线上销售,但线上销售转化率并不理想,销售额创新低。融资方面,受益于国内融资环境的边际放松,信用债同比大幅增长,且由于短期融资券及中期票据的发行规模占比提高,平均融资成本下降,海外债融资受疫情影响融资规模大幅下降。

整体上看,除了公开市场拿地竞争逐步加剧,部分现金流比较充裕的TOP30房企也时刻关注收并购机会。3-4月是还款高峰期、疫情又雪上加霜,一些小企业可能很难撑过去,因此3-5月份可能是收并购的窗口期。