随着2020年人口普查数据的公布,中国人口增长的历史及未来的展望再次引起了人们的关注。

2021年5月11日发布的第七次全国人口普查结果显示,我国总人口为141178万人,与2010年(第六次全国人口普查数据)的133972万人相比,增加7206万人、增长5.38%,年平均增长率为0.53%(全国人口是指我国大陆31个省、自治区、直辖市和现役军人的人口,不包括居住在31个省、自治区、直辖市的港澳台居民和外籍人员),比2000年到2010年的年平均增长率0.57%下降0.04个百分点。数据表明,即使国家出台不少鼓励生育政策,但仍无法阻挡生育率下降的趋势,我国人口10年来继续保持低速增长态势。

从各省市已经公布的出生人口数据看,很多地方2020年新生儿数同比下降20%-30%。从市场交易运行规律来说,供需关系是价格的直接决定因素,其中,人口基数则是需求的来源,人口增长是支撑经济发展的核心要素。比如大家都关心的地产行业,有购买力的人数则是房价走向的关键要素。那么,如果人口增长趋势回落了,支撑未来购房的需求也必回落。

值此,第七次人口普查数据公布之际,金橙资本将对出生人口的下滑趋势进行分析,同时结合其他国家经济发展经验,出生人口下滑会对地产、消费、经济等产生哪些深远影响。

1、出生人口下滑趋势是否已形成

从国家统计局数据来看,中国总人口数增长速度在过去十年间延续放缓势头。我们不得不承认,中国人口历史的超高速、甚至高速增长时期已经过去,我们将进入人口零增长乃至负增长时代,惯性增长趋势将横盘甚至可能向下,未来10年,我们可能亲眼见证中国人口总量的“拐点”。

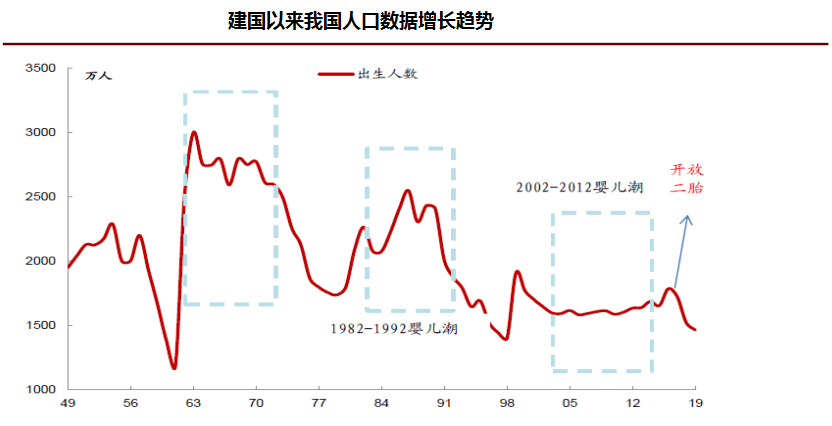

人口增长势头横盘甚至掉头向下,根源在于出生人口数量下降。持续多年的严格计划生育政策,国家的生育政策近些年来调整完善步伐明显加大加快,面对着城镇化水平增长、受教育程度提高、离婚不婚率上升等诸多生育水平下行因素的持续影响,相当程度地推迟延缓了生育水平走低的态势。如2016年全面开放二胎政策以来,我国二孩出生人数在2017年出现了明显增长,一定程度上对冲了一胎人数的下滑。但随着二胎生育需求的逐渐释放以及一孩出生人数的持续回落,我国出生人口总量在2016年短暂企稳之后持续下行。因此,开放生育政策对于人口出生的提振效果可能是在边际减弱的。

生育一般以结婚为前提,结婚率取决于适婚人口基数和结婚意愿。从适婚人口基数的角度看,我国的平均初婚年龄在25至26岁。80年代末我国出生人数开始呈现下降趋势,25年后即2014年以后我国结婚率也开始回落,根据目前大多数人对结婚年龄的计划,这个趋势可能仍将持续。适婚人口基数下滑以及结婚意愿的降低共同影响了结婚率的降低。

另外,总体人口与部分区域人口性别比例失衡问题突出,育龄妇女规模减小,会造成结婚更加困难。结合统计局2019年的抽样结果,我国0-29岁人口的性别比(男性/女性)均超过1,其中男女性别失衡最严重的年龄段是10-14岁和15-19岁,其中男性人口较女性人口分别多出19%和18.4%,他们将在未来5-15年陆续步入婚龄以及育龄。目前5-9岁以及20-24岁年龄段的男女性别失衡现象严重,这种性别失衡没法通过男性选择其他相邻年龄段女性来对冲。

加之育龄妇女结构老化,在没有别的办法解决该问题前,我们认为,出生人口数量降低的大走向不会根本改变,出生人口的下滑趋势已经形成。结合全球来看,部分国家女性人口远多于男性人口,未来是否能在全球范围内解决该问题我们目前不得而知。

总结来看,以26年前的出生人口作为适婚人口进行趋势倒推,我国适婚人数下滑可能会持续数年,而在住房和养育成本都攀升的背景下结婚意愿的提升也同样艰难,这也是尽管各地陆续进一步放开生育政策,但我国出生人口数继续下滑、中长期视角下出生人口回落的趋势不可避免。

2、 人口下降对地产、消费、经济等产生的影响

出生人口数量下降的结果,直接导致人口增长势头放缓甚至转向,总人口数趋于零增长乃至负增长的基本面不会改变,迈入人口零增长乃至负增长时代,是中国在人口领域所面对的“百年未有之大变局”,是促进人口长期均衡发展进程需关注的先导性议题,深刻影响着高质量发展的劳动力供给量、消费者需求量等。

首先,我们看看对地产的影响。因为人口生育时间差带来购房适龄人群的变化,我们拉长时间来讨论人口和地产之间的联系。购房作为消费者的需求,我们从分析住房需求入手来分析人口对地产的影响。因为人口基数是消费需求的基础,区域内人口的变动也会同样与区域内相应消费及产业的发展变化息息相关。

我们可以关注到,北京、上海等一线城市近几年出现人口净流出的情况,部分二线城市尤其是都市圈(如成渝都市圈、长三角、珠三角)的人口净流入明显加快。北京和上海主要在于其经济增长主要由金融、互联网等新经济产业以及驱动,地方政策疏解了较多与目前超大城市定位不匹配的中低端从业者,使得人口出现净流出。但这部分从业者收入水平偏低,购房能力偏弱,对经济增长以及房价水平无明显影响。而深圳及二线城市如成都、武汉、合肥、宁波、西安、长沙等城市,利用加大人才引入政策,对本地新经济产业(如电子原件、半导体等)的快速发展形成了有力支撑,因此经济增速和房价增长在近些年都明显加快,部分房价涨幅甚至超过了一线城市。从本质看,人口对房价的支撑的原因在于人口流动带来的有消费能力的购买力人群支撑了当地的经济实力增长。

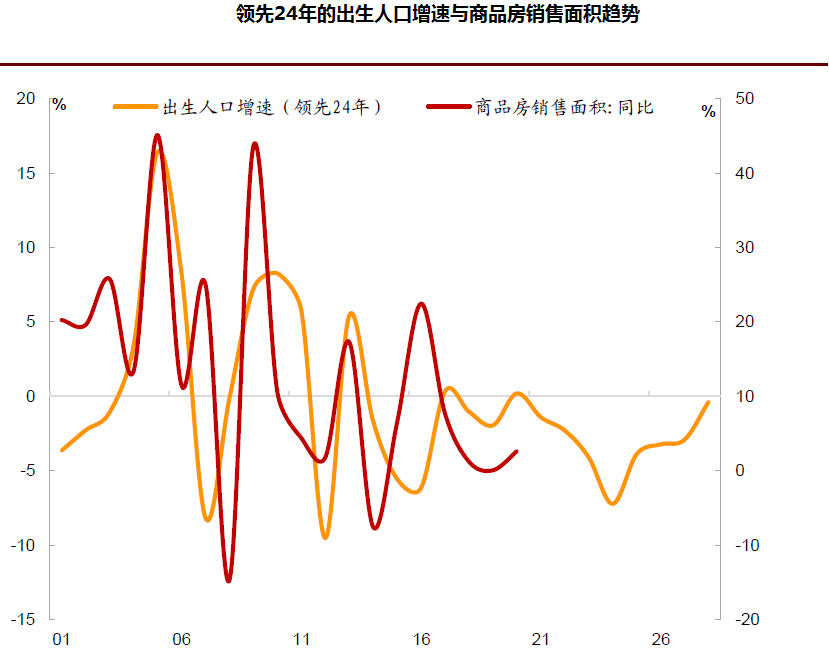

从上图可看出,历史上来商品房销售面积增速与24年前出生人口增速存在一定的相关性,这体现了结婚生子的刚需购房需求的满足。从这个角度看,未来几年的商品房销售面积增速的中枢可能也将波动下行。

一般来讲,居民的住房需求分为两种,结婚生育带来的刚性购房需求,以及随着年龄增长和财富积累带来的居民的改善和置换型的居住需求(包括棚改需求以及40-60岁相对富裕人群的住房升级需求)。结合中国指数研究院数据我们进一步分析,近些年我国棚改带动的购房需求已经基本释放完毕,而购房人口总数比例中,25-44岁年龄段人口占高达75%、其中25-34岁购房占比达到50%,这意味着我国结婚生育带动的刚需购房仍在整体购房需求中占据主导地位。

众所周知,房价上涨会削弱居民购房能力,从而进一步打压居民的生育意愿,导致出生人口数量降低。我国坚持的“房住不炒”长期基本方针一定程度有利于降低人口总数减少的压力。国家政策需要对自由市场运行过度的领域和势头予以干预和对冲,我们已经看到各级监管以及地方频频出手打压房价,国家也把推动公租房建设纳入“十四五”规划。

人口不仅会影响房地产市场,也会对居民消费产生深远影响。根据简单逻辑关系我们可认为,在人口下降后,孕妇和婴幼儿相关消费会走弱。另外,人口减少带动地产景气度回落后也会带动地产后周期的相关消费品,如家具、家电、建筑等消费增速的回落。对应的地产后周期的居民消费需求,如家电家具、建材等,也表现出高度的同趋势性。

另外,我们从最近几年母婴消费的趋势性中可以推断出,在线教育、幼儿园等可能也将会回落。因此从总量的角度看,人口下滑周期地产及相关产业景气度应该是回落的,房价也难以得到支撑。

同理,汽车消费也属于买房的配套消费之一,购车群体与主力置业群体的年龄范围较为吻合,均为25-45岁的中青年。理论上汽车消费增速也会随着置业人口占比的下滑而放缓,但由于未来几年汽车存在新旧能源转换带来的置换需求,因此汽车消费增速在中期可能仍有支撑。

通过近些年的数据我们也发现,人口和消费是相互作用的。不仅人口流动会对消费产生影响,消费高低也会反过来影响人口流动。在影响生育意愿的因素中,我们分析出房价对于出生人口的挤压是很明显的,高消费同理。因此,消费水平较高的地区,居民的生育意愿较低,人口出生率反而是低的,这样也导致如北京、上海生育率低于三四线,未来本土人口自然增长会较低,人口基数变动可能主要来自于人口流动。

综合前文所述,可以看出中国的人口总数增长即将进入新的阶段,中国经济增长中的产业也将随着人口总数及人口年龄结构的变化而变化,金橙资本将持续对此予以关注和研究,希望投资人对人口增长新阶段带来新特征的新时期保持高度重视,并对其中已有产业和可能出现的新机会予以判断,并主动求变,顺应时代趋势,把握新时期下的机会。

(部分资料来源:Wind,中金公司研究部)