一、人口总量增长趋势

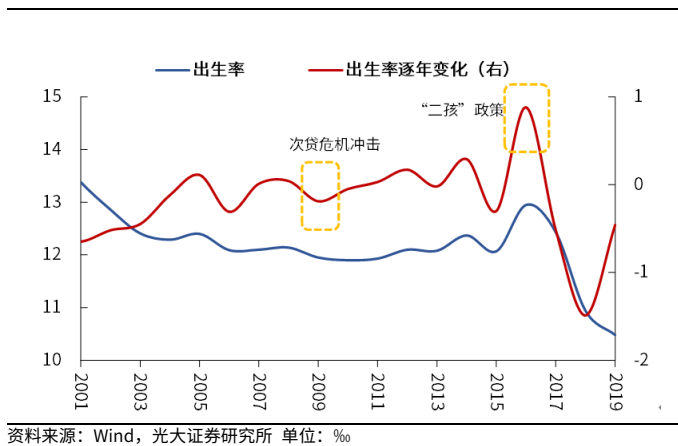

截止到2020年12月31日,2020年出生并登记户籍的新生儿共计1003.5万,相较于2019年的新生儿户籍登记人数1179万人,同口径下降了14.89%。中国的出生率自2001年开始下滑,虽然2016年我国“二胎政策”正式实施促进出生率在2016-2017年间短暂回升,但到2020年二胎刺激效应回落,同时叠加新冠疫情,2020年出生率创新低。虽然2021年8月中国颁布了三胎刺激政策,但中国的出生率也难有较大提升,主要原因如下:

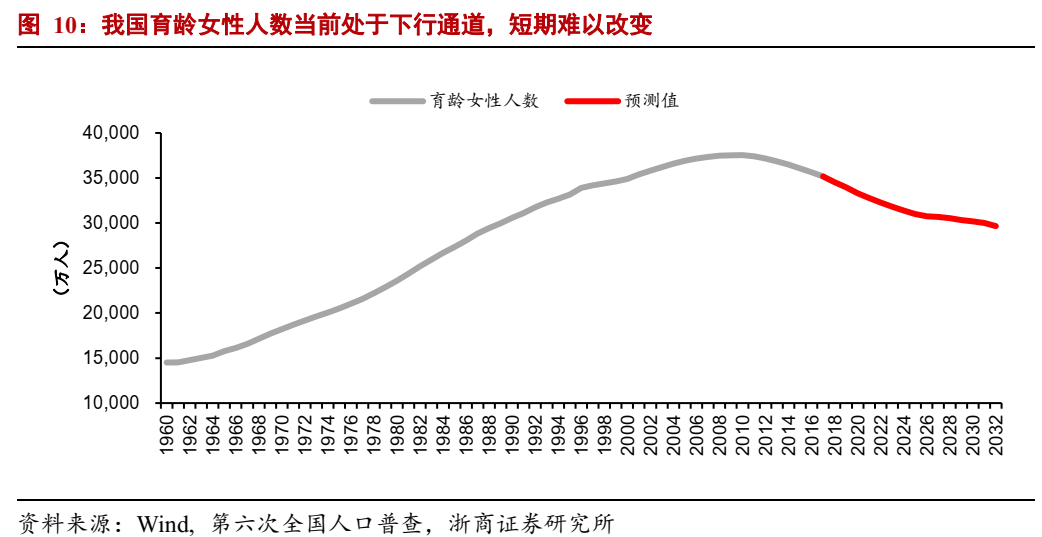

第一:育龄女性人口的递减是个不可逆的趋势:育龄女性指15-49岁的女性群体,未来15年的育龄女性人数主要取决于当前的人口基数和结构,是短期生育政策调整难以改变的。同时随着婴儿潮人口红利的消失,我国未来十五年的育龄女性基数正在缩减。

第二:生育意愿较低:2020年我国女性生育率降至1.3的历史低位,显示出极低的生育意愿。(生育率指一个国家或地区妇女在育龄期间,每个妇女平均的生育子女数,国际上将2.1视为低生育门槛,若低于2.1,出生和死亡将趋于均衡,人口停止增长。)中国生育意愿较低的主要原因为照护难和住房难。

第三:全面放开生育政策的目标群体量显著少于全面二孩:2016-2020年已生育二孩的群体是全面放开生育政策后可生育三孩的主要潜力人群,2016年全面放开二孩政策后,符合全面二孩的目标人群人数是9000万人。2016-2019年,二孩及生育人数分别为721/883/874/872万人,总计约3000万人,在此基础上再生三孩的目标群体将会很低。

因此,随着出生率的持续下跌,且基于三胎政策边际效用较弱的假设下,我国的人口在2014-2016年间达到峰值后,人口总规模将下降。光大证券通过对生育率的中性、乐观和悲观的三种情景假设并得出结论,我国的人口将在2024年、2026年和2028年达到峰值,分别对应14.11亿人、14.19亿人、14.29亿人。

二、人口结构

1.金字塔结构

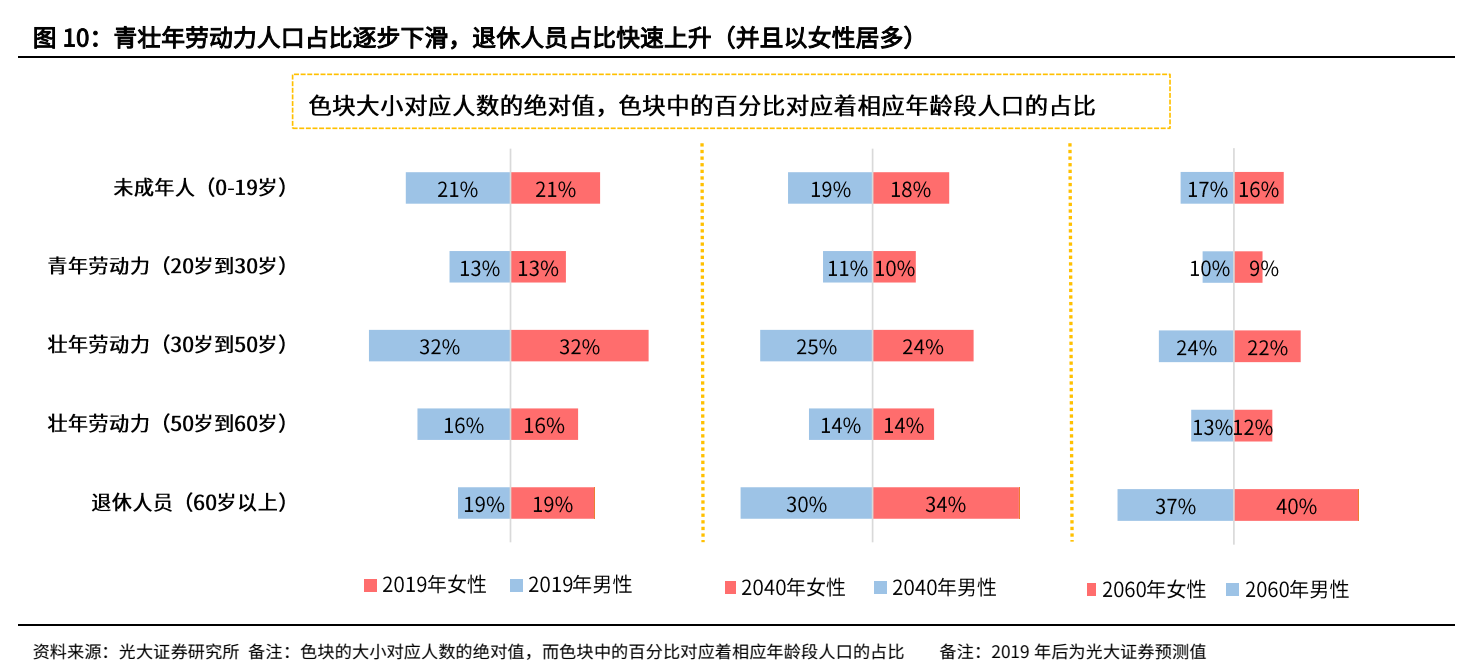

我国的人口年龄分布将从2019年的纺锤形逐步演化为2060年的金字塔形。我国2019年青壮年(20-60岁)占比为61%,该比例将在2040年下降到50%,并在2060年进一步下降到47%。同时我国60岁以上人群占比将从2019年的19%提升至2060年的40%。到2040年,我国60岁以上人群将成为占比最高的人群,主要为在20世纪60年代生育高峰期出生的建国一代。届时第二大年龄占比区间为30岁-50岁,该群体为1980年-2000年出生的人群,将成为届时中国的中坚力量。

2.老龄化

根据1956年联合国《人口老龄化及其社会经济后果》确定的划分标准,当65岁及以上老年人口数量占总人口比例超过7%时,则意味着这个国家或地区进入老龄化。当60岁以上人口占总人口比重超过10%,表示进入轻度老龄化社会,超过20%为中度老龄化,超过30%为重度老龄化,超过35%为深度老龄化。根据光大证券预测,2022年我国60岁以上老人将会达到2.88亿人,占全部人口20.4%,我国正式进入中度老龄化社会。2035年中国60岁以上老年人约为4.1亿人,占全部人口30%,我国正式进入重度老龄化社会。2046年,中国60岁以上老年人约为4.6亿人,占全部人口35%,我国正式进入深度老龄化社会。

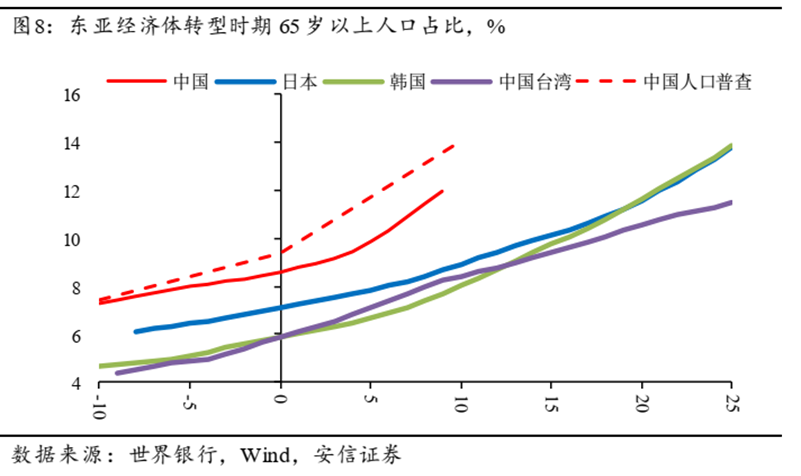

按照联合国的划定标准,中、美、日65岁及以上人口的占比达到7%的具体年份分别是2000年、1942年和1971年。2019年中国65岁老龄人口占比为12.6%,而美、日达到该比值的时间分别为1993年和1992年,这一过程历时51年和21年。因此我国的老龄化速度与日本更为相仿,而美国由于移民的缘故老龄化速度较为缓慢。2019年,日本的65岁以上人口占比约为30%,为重度老龄化社会,日本该占比从1992年的12.6%到2019年的30%,历时27年。而中国65岁以上占比从2019年的12.6%到预计的2035年的30%仅历史16年,由此可见,中国未来的老龄化速度快于过去的日本。

三、日本人口趋势与经济发展的借鉴意义

安信证券为预测中国的经济中长期走势,将中国经济转型时期与日本、韩国、台湾等东亚经济体进行了对标。通过观察人均GDP、第二产业、第三产业占比等指标,确立了各东亚经济体转型的对标年份。

|

经济体 |

中国 |

日本 |

韩国 |

中国台湾 |

|

对标基准 |

2010 |

1968 |

1991 |

1987 |

在经济转型的年份中,中国的2010年对标日本的1968年;与此同时,上文曾介绍过中日65岁及以上人口的占比达到7%的具体年份分别是2000年和1971年。由此可见,各经济体步入老龄化的时间与经济转型的时间几乎吻合。从65岁以上人口占比的历史对标情况来看,中国的老龄化不仅在绝对水平上高于转型同期的日本、韩国以及中国台湾,而且老龄化加深的速度也相对较快。

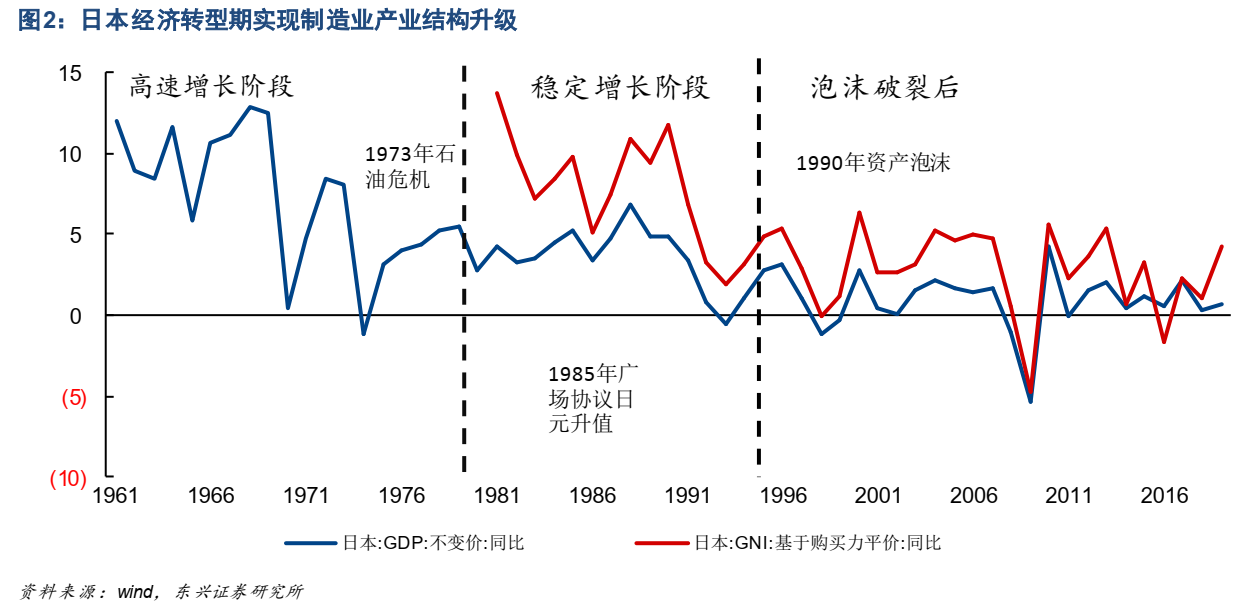

上世纪70年代开始,日本经济增长从高速增长期进入稳定增长的阶段。在此期间,日本制造业产业结构逐渐向高级化发展,而低基数产业附加值产值占比逐渐降低,并抢占了全球制造业价值链的中高端环节,保持了在全球的制造业产品出口中的比较优势,维持了经济稳定且中高速的增长。进入90年代,日本老龄化愈加明显,劳动年龄人口增速放缓,人口结构变化和外汇升值以及资源劣势加速了日本制造业海外建厂步伐,国内一定程度出现“产业空心化”现象。

日本的经济转型主要有以下几个特点:

1.确立科技立国战略:70年代随着重化工业基础完善,日本经济增速有所下滑,以及发达国家对日本技术进口的限制,政府逐渐认识到自主创新体系的重要性,先后提出了“科技立国”、“技术立国”等战略,鼓励技术、知识集约型产业发展。

2.工程师红利期:除技术进步外,生产端充裕的要素供给也是日本中高技术产业发展的必要条件。60年代以来日本人力资本逐渐积累,高校毕业生占人口比例稳步提升,其中,理工科本硕博毕业生人数增速维持长时间的正增长,“工程师红利”带动中高技术附加值产业发展。

3.金融改革:同时,在金融方面日本政府也着手改革以支持国内产业升级。日本国内开展资本自由化与利率自由化改革,企业融资渠道逐渐拓宽,直接融资渠道的发展适应了中高技术产业早期发展的融资特点,为高科技产业发展提供必要的、充足的资金。

4.终端消费趋势变化:1970'S后日本收入倍增计划下居民收入上升、内需实现高增长、全球化背景下外需的持续扩充也是产业结构变迁的重要背景。70年代初日本经济增速步入低速增长阶段,但居民可支配收入、消费支出仍延续了长达10年的高速增长,这个过程伴随着终端消费结构向多元化、高级化的演变。终端需求结构的变化,在产业链上下游之间传导,需求与供给实现良性循环,最终表现为产业结构也向更高技术含量和知识含量的结构演变。

四、中国转型的优势及不确定性

1.中国转型优势:

(1)庞大的、充满潜力的内需市场:国内的人口基数和地理优势决定了国内内需市场仍有较大的增长空间,也意味着更加多元化的终端需求。当前中国人口结构也面临着与日本90年代相同的老龄化问题,但国内人口基数更大,人均收入仍有不少提升空间,内需增长仍有空间,将成为拉动制造业总量增长、结构升级的主要驱动力。

(2)工程师红利和劳动力供给的结构性优势:与日本一样,国内理工科毕业生数量绝对值和增速均具有绝对优势,为中高技术附加值产业发展提供必要的支撑。国内资本市场改革和利率自由化也在陆续推进,未来将为产业升级提供必要的条件。

(3)完善的基础设施体系为新旧动能转换和制造业升级提供条件:完善和先进的基础设施体系能够为制造产业向更高技术附加值过渡提供必要的生产和发展条件。不论是以“铁公机”为代表的老基建还是以5G通讯、特高压、数据中心为代表的新基建,信息、能源和交通物流等高速网络的建设能提供良好的投资与生产环境。

2.不确定性:

(1)人口结构变化限制需求增长,逆全球化背景下外需疲弱,将拖累产能扩张和结构升级。

(2)我国的老龄化速度更快,以及劳动年龄人口增速下降的趋势更快,最终的终端消费需求可能难以维持高增长。

(3)逆全球化背景下,大国贸易更容易出现脱钩,外需增速可能会进一步下降,制约我国制造业的升级。

本文参考引用研报及资料:

20210322-光大证券-《人口峭壁》第一篇:出生率下滑无法逆转,90后直面人口峭壁

20210406-光大证券-《人口峭壁》第二篇:大国崛起背后的“人口钥匙”

20210511-光大证券-《人口峭壁》第三篇:“生育意愿”已接近日本,鼓励政策还会远吗?

20210628-光大证券-《人口峭壁》第四篇:人口退潮,消费涨潮

20210513-东吴证券-人口系列1:无法避免的人力成本上涨

20210628-东吴证券-人口系列2:朝不保暮,顺势而为

20210513-浙商证券-第七次人口普查数据的背后:人口大国面临人口变局

20210526-安信证券-走向2035年的中国经济:以七普数据为基础,看东亚经济转型与人口变迁

20210601-国金证券-人口专题系列报告之一:人口结构变化的宏观和资产含义是什么?

20210317-东兴证券-以史为鉴,日本的产业升级之路