北京时间1月6日凌晨,美联储公布了12月的FOMC会议纪要,纪要显示美联储“几乎所有官员”已开始详细讨论缩表及加息,并预计很快开始实施,并且与历史相比本轮缩表时间可能更快,态度明显转鹰,超过市场预期。在此份纪要公布后,S&P 500指数累计下跌2%,十年期美债收益率上涨8bp至1.73%,美元指数上涨0.14%。

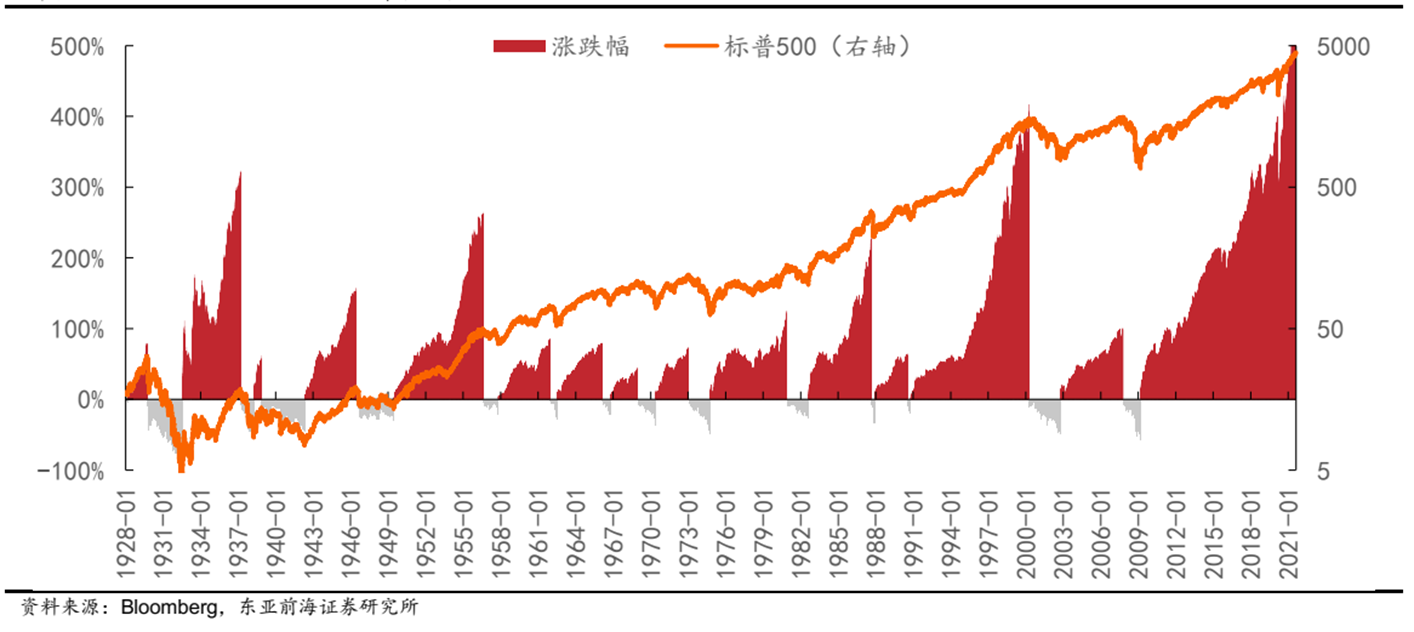

当前美股正处于历史上最长的牛市之中,S&P 500自2009年的12年间累计涨幅高达599.04%,无论是延续时长还是累计涨幅均创下了历史记录。通过东亚前海证券对1928年以来美股市场13轮牛熊转换阶段的宏观情况进行归纳整理,本文试图对投资者关于后续美股走势提供一些启示。

一、美股当前处于什么位置?

自1928年起至今,美国股市一共经历了13轮牛熊转换,自2008年经济危机后至今,美国股市整体稳健上涨,目前已累计上涨超过12年,为美国股市历史上持续上涨最长的牛市。尤其是自2020年3月疫情美股创下新低后,美股在不到两年的时间里累计上涨接近翻倍(道指由最低点的18213点涨到2022年1月10日的36068点),并在最近一年中不断创新高。

二、美股当前是否处于牛熊转换的节点?

整体来看,在宏观特征上13轮美股市场的牛熊切换触发因素主要有以下几点:1.估值处于高位;2.流动性收紧;3.基本面恶化;4.加税及其他压制盈利的预期;5.其他外部冲击。

|

阶段 |

起点 |

终点 |

区间涨跌幅(%) |

拐点处

历史分位数 |

拐点处

政策 |

拐点处

基本面 |

其他冲击 |

|

1 |

1929.9 |

1932.7 |

-86.16 |

100.0% |

1929.7提高贴现率 50BP |

经济衰退 盈利下滑 |

|

|

2 |

1937.3 |

1942.4 |

-59.99 |

94.1% |

1937.3上调存款

准备金率 75BP |

经济衰退 盈利下滑 |

|

|

3 |

1946.5 |

1949.6 |

-29.61 |

82.0% |

1946.4提高贴现率 25BP |

经济衰退 盈利下滑 |

|

|

4 |

1956.8 |

1957.10 |

-21.63 |

91.3% |

1956.8提高贴现率 25BP |

经济衰退 盈利下滑 |

苏伊士运河事件冲击 |

|

5 |

1961.12 |

1962.2 |

-27.97 |

96.6% |

|

经济复苏 盈利改善 |

肯尼迪公开批评美国钢铁 |

|

6 |

1966.2 |

1966.10 |

-22.18 |

97.7% |

1965.12提高贴现率 50BP |

经济复苏 增速回落 |

商业银行体系信贷紧缩 |

|

7 |

1968.12 |

1970.5 |

-36.06 |

93.7% |

1968.12提高贴现率 25BP

对企业征收10%所得税附加费 |

经济放缓 增速回落 |

|

|

8 |

1973.1 |

1974.10 |

-48.2 |

80.1% |

1973.1提高贴现率 50BP |

经济放缓 盈利改善 |

布雷顿森林瓦解

第四次中东战争爆发 |

|

9 |

1980.11 |

1982.8 |

-27.05 |

18.7% |

1980.11提高贴现率100BP |

经济衰退 盈利下滑 |

第五次中东战争爆发 |

|

10 |

1987.8 |

1987.12 |

-33.51 |

81.5% |

1987.9提高贴现率 50BP |

经济增长 盈利小幅改善 |

|

|

11 |

1990.7 |

1990.10 |

-19.92 |

79.8% |

通胀推动无风险利率走高 |

经济衰退 盈利下滑 |

科威特战争第三次石油危机 |

|

12 |

2000.3 |

2000.10 |

-49.15 |

99.7% |

2000.3 提高FFR 25BP |

经济放缓 盈利下滑 |

“安然事件” |

|

13 |

2007.10 |

2009.3 |

-56.78 |

93% |

信用利差快速走阔 |

经济衰退 盈利下滑 |

雷曼兄弟破产 |

1、估值处于高位

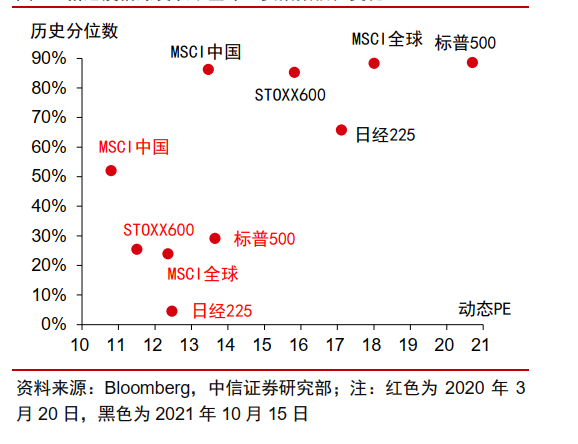

美股过去历史中发生的13轮牛熊转换时,除1980-1982年间的S&P 500市盈率处于低位外,其他12轮市场顶部出现时美股估值均位于80%的历史分位数以上,其中有8次高于90%的历史分位数,而1929年、1961年、1966年和2000年由于“大萧条”、“肯尼迪大跌”、“闪崩”和“互联网泡沫“而引发股市大跌时,当时S&P 500指数的市盈率更是超过了95%的历史分位数。当前来看,目前21年S&P 500的市盈率水平超过21X,已接近90%的历史分位数水平。

2、流动性即将收紧

美股历史上13轮大跌中有12轮的触发因素均包括了流动性环境的收紧,其中9轮均为美联储主动调整贴现率或联邦基金利率。目前来看,经过疫情期间的加速QE,美国的流动性即将开始收紧。流动总量方面:2021年1-9月份美日欧三大央行在维持利率政策不变的背景下持续扩表,2021前三季度累计扩表达到2.77万亿美元,美联储于2021年11月4日中启动Taper,每个月债券规模购买递减150亿美元,2022年的全年扩表规模预计为6520亿美元,较2021全年的3.6万亿美元以及2020年的7.0万亿美元显著下降。利率方面:根据最新FOMC会议纪要,预计2022年的加息将会在3月、6月和9月发生,加息时间提前且较之前的加息态度明显转鹰。

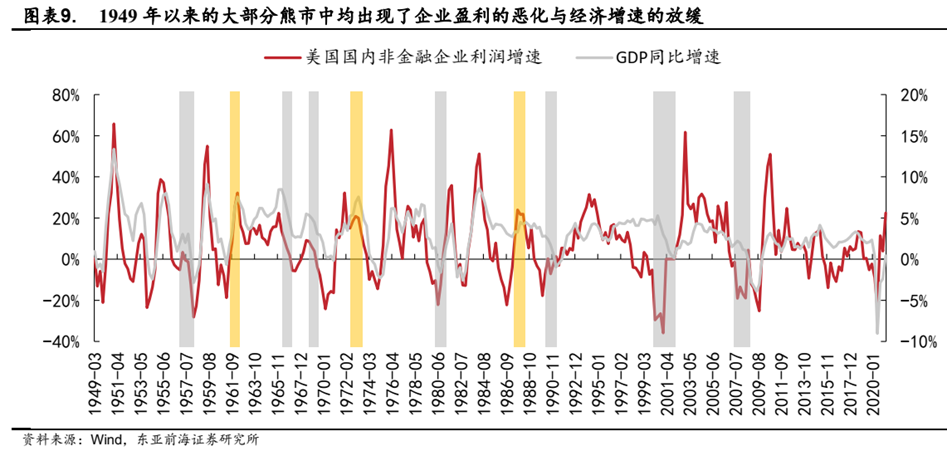

3、基本面恶化

美股历史上13轮大跌中有10次大跌时企业盈利情况开始下降。IMF在2021年10月预计美国全年的GDP增速为6.0%,2022年的美国GDP增速预计下降至5.2%。随着明年Taper开启后美国流动性投放的递减,企业信用利差将逐步走阔,将加大企业的融资成本,侵蚀企业利润。同时,因为量化宽松带来的通胀问题、拜登的加税计划也将持续影响企业盈利能力。同时2021年Factset一致预期2021年S&P 500指数EPS增速为44.6%,2022年企业EPS将下降至8.4%左右,企业2021年盈利增速的利好已经被Price in,未来美股的整体盈利增速的下滑将带动美国的动态估值将从25XPE向18XPE历史均值回归。

4、加税及其他压制盈利的预期

1950年以来,美国企业税率多次下调,仅在1968年发生了一次大幅上调,而这次加税也伴随着流动性的收紧造成了1968-1971年间S&P 500指数下跌36.06%的熊市。考虑到当前美股的高估值,拜登政府税改的预期升温将对美股市场造成一定冲击。民主党的最新法案提出对利润超过10亿美元的企业征收最低15%的税,并对企业股票回购征收1%的附加税费,提出对美国企业的海外利润征收15%的最低税率,提出加征富人税,对收入1000万美元以上的富人加征5%的税,对超过2500万美元的富人再额外征收3%的附加税。此外拜登提出,以上税收法案包括近2万亿美元的收入,可以覆盖1.75万亿美元的基建支出。若15%的最低税率落地,将直接影响的行业包括:医疗保健、公共事业以及房地产,因为这三大行业2018-2019年的合计有效税率分别为14.8%、10.4%和3.0%。以2019年的有效税率来看,原材料(26.1%)、必选消费(24.3%)以及工业(19.4%)等板块预计冲击较小。

5、外部冲击

成熟的资本市场,美股在历史上通常具有相对较强的抵御风险能力,如1998年亚太金融危机、2011年欧债危机等外部冲击仅会带来美股资产价格的暂时性回调,而并不会触发熊市。但历史上仍有4次外部冲击对投资者风险偏好的压制加速了市场的走跌,加深了美股在熊市中的跌幅。包括:1956年的苏伊士运河国有化、1973年的水门事件及第四次中东战争、1982年的第五次中东战争以及1990年的第三次石油危机。当前,疫情在海外市场进一步升温由此引发的超预期爆发以及中美关系进一步恶化等因素也需审慎考虑。

因此,本轮牛市的宏观指征中,已经有多个符合牛熊转换节点的触发因素。历史上,除了牛熊转换当年的暴跌之外,还会经历2-8年不等的震荡期。

当年美股特征一栏

|

(1)估值处于高位 |

√ |

当前高于80%的历史分位数 |

|

(2)流动性即将收紧 |

√ |

当前Taper已经开启,流动性总量将边际递减

美联储转鹰预计2022年加息三次 |

|

(3)基本面恶化 |

- |

随着QE的退出,美国的GDP增速回落

加税、高通胀等将使企业盈利增速放缓

由于还处于疫情复苏阶段

基本面也不至于恶化 |

|

(4)加税及其他压制盈利的预期 |

√ |

拜登为首的民主党主张加税法案 |

|

(5)其他外部冲击 |

√ |

当前疫情的不确定性蔓延为最大的不确定性 |

三、中期美股展望

中期来看,三方面因素均可能导致美股的泡沫破灭:

1、当下随着美国就业的预期修复,美联储11月已正式启动Taper,Taper开启预示的货币政策边际趋紧将对美股估值造成较大压力;同时2022年预计开启的三次加息也将对资本市场造成较大压力。

2、拜登加税政策的推进也将进一步导致美股盈利承压。

3、疫情超预期发酵等外部冲击同样可能给美股带来进一步的下行压力。

当前中国经济在全球占比提升,叠加中美经济和货币周期不同步,美股牛熊转换的发生或将在短期内冲击A股情绪,但长期而言,相信A股走势将更多由内部因素主导。