一、冰雪产业情况概览

1、相关数据

(1)截至2021年年初,全国已有654块标准冰场、803个滑雪场,较冬奥申办成功的2015年增幅分别达317%和41%。

(2)国家统计局数据显示,2015年全国滑雪总人次为1250万人次,2020年至2021年雪季国内滑雪人次已达2076万人次。从2015年到2021年10月,中国冰雪运动参与人数累计已达3.46亿人,冰雪运动参与率为24.56%。

(3)2015年至2020年,我国冰雪产业总规模从2700亿元增长到6000亿元。预计到2025年,我国冰雪产业总规模将突破万亿元。

(4)截止2020年末,全国具有拖挂式架空索道的22座优质滑雪度假胜地几乎全部位于北方,其中东北占据一半。

2、政策支持

在中国体育产业已步入飞速发展时期,近年,中国频频发布支持体育产业发展政策:

2016年,对体育产业专门制定了十三五规划,发布《冰雪运动发展规划(2016—2025年)》,《全国冰雪场地设施建设规划(2016—2022年)》国家规范级文件。

2019年发布《体育强国建设纲要》,印发《关于以2022年北京冬奥会为契机大力发展冰雪运动的意见》。

冰雪产业发展迎来了批量政策支持,十四五体育规划中,也已明确以筹备北京2022年冬奥会为契机,实现冰雪运动跨越式发展。随着越来越多的运动场馆、特色运动基地投入使用,以及相关产业基础设施的建设不断完善,我国冰雪运动的市场空间也在快速扩张。

二、产业链发展

截至2019年末,中国体育产业规模达2.95万亿,我国正成为全球主要的冰雪消费市场,冰雪旅游、娱乐休闲是其中的消费重点。冰雪产业链覆盖的空间广阔,从旅游到赛事举办、装备制造、服务,产值占体育产业比重近20%,冰雪产业投资势头呈现出强劲态势。不止滑冰场、滑雪场等冰雪运动场馆设施投资,我国目前冰雪产业的投资还涉及更广泛的基建等领域,如高速公路、高铁、特色小镇等领域。除了基建领域,冰雪产业发展还带动着我国冰雪装备制造业加快升级。借助冬奥会的东风,冰雪装备企业攻坚克难,加快实现冰雪装备国产化,推动冰雪装备制造业升级,使我国从冰雪装备依赖进口到目前完成产业链条完善,带动了冰雪产业全链条价值的大幅提升。从滑冰场、滑雪场的设施、装备,向下延伸至旅游、零售、赛事举办、培训等产业,形成了庞大的新增市场。

1、旅游

2021年至2022年冰雪季预计中国冰雪休闲旅游收入有望达到3233亿元。预计到2025年,我国冰雪产业总规模将突破万亿元。而2015年至2020年冰雪产业总规模已从2700亿元增长到6000亿元。旅游是冰雪产业中参与范围最广的领域。

十四五体育规划提出将河北崇礼、吉林长白山(非红线区)、黑龙江亚布力、新疆阿勒泰等地作为重点地区建设冰雪丝路带,打造国际顶级冰雪赛事活动平台和冰雪旅游度假地。

中国正处于新一轮消费结构升级的转型时期,冰雪运动的出现恰逢其时。2021年中国人均GDP已突破1.2万美元,依照国际冰雪运动发展经验,这意味着冰雪运动将迎来爆发式发展,冰雪运动未来将成为中国人新的消费方式。

2、零售

2022年春节期间,全国滑雪场门票预订量同比去年增长86%,冰雪运动器材和装备的成交额均有1-3倍增长,滑雪板、冰刀鞋、滑雪服成为热销的“新年货”。冰雪运动游、冰雪民俗游、冰雪康养游、室内冰雪游等,迅速火了冬季旅游市场。

在国内主要一二线城市中,成熟运动品牌在2021年扩张速度达到8.0%,高于大众服饰品牌的2.6%。截至2021年上半年,市值最高的国内运动品牌李宁及安踏国内门店总数达到近6,000家。国际品牌的整体门店数亦不示弱,且在子品牌多元布局方面更为灵活。

未来,运动品牌在中国仍有巨大增长潜力,户外、滑雪、冲浪、潜水、滑板等运动项目正俘获更多年轻消费者的喜好,也带动功能性更强的相关品牌陆续增设门店。

主要品牌门店增速情况

来源:截至2021年6月门店统计样本品牌在主要城市分布,第一太平戴维斯研究部

冰雪运动所需的相关装备比一般体育器材更强调研发能力、技术含量及产品质量,单价高,消费群体通常拥有高收入。国际专业滑雪品牌在终端零售领域具有明显优势,当前布局限于少数大城市门店及滑雪度假区的合作方门店,渗透率不高。

3、赛事

伴随着冰雪运动“南展西扩东进”和“冰雪运动进校园”等一系列创新举措,三亿人参与冰雪运动已经实现。

而高级别冰雪运动场馆是国际性竞技赛事落地的首选地,商业价值巨大,同时对推广冰雪运动发展、拓宽用户群体意义重大。城市越野滑雪中国巡回赛自2018年3月在延安首次举行以来,已陆续在北京、天津、杭州等地举行,获得国际奥委会和国际雪联的高度认可,全民冰雪运动也呈现出前所未有的发展活力和潜力,赛事活动火热。北京、崇礼、长春,乃至南方城市上海、杭州都已举办过国际滑联或国际雪联世界杯赛。

4、培训

体育培训行业近年增长迅猛,天眼查数据显示,全年新增注册6.7万家,同比增长76.3%。冰雪培训为更多人普及相关运动知识与技能,也是政策支持方向。

目前,冰雪培训机构专业性较强的竞技类运动非常少,机构想要抓住此机会,应加强专业人才的培养,提升服务水平,提高专业教练团队的水平。除滑雪场提供的培训课程之外,如Snow51、雪乐山等室内培训场馆近年已风靡各主要城市。相对传统的滑冰场,室内滑雪培训馆面积更小、成本更低,培训机构不仅出现在购物中心,也常与品牌合作以快闪形式亮相,为入门级消费者带来体验。

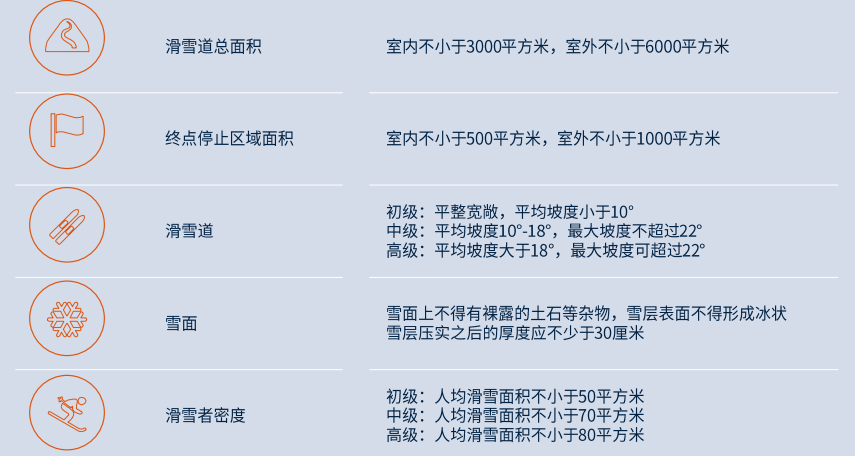

大众滑雪道及滑雪场地的基本条件

数据来源:国家体育总局、国家标准化委员会

三、国内主要滑雪胜地现状及展望

当前国内雪场硬件配置已大幅提升,但软性配套及人性化服务距国际知名雪场仍有不小差距。

滑雪度假地的核心竞争力是自然资源。在每年四五个月的的雪季运营之外,滑雪场在其余时间多转为普通户外场地使用。因大型滑雪设备布局及地理条件不同,非雪季的雪场运营特色竞争力大打折扣。场馆运营商需投资建设其他娱乐设施,以期实现全季候运营,提升雪季运营的竞争力以应对挑战。未来,可持续发展、环保理念,是雪场竞争的全新领域。

在疫情前,头豹、《中国滑雪产业白皮书》估计中国的年滑雪人次已突破2000万,占全国人口比重1.5%。而在滑雪文化盛行的欧洲国家,滑雪不仅是冬季热门的体育运动,也是不少家庭的旅游度假选择,滑雪人口比重达高达20%以上,与中国邻近的日本约有8%。由此可见,国内滑雪运动的普及度、滑雪目的地打造未来均有不小的发展空间。

优质度假型滑雪目的地离不开自然条件及高级别滑雪场的软硬件支持。其中主要硬件标准之一就是脱挂式架空索道,代表了雪场最优规模和运营效率。除国家高山滑雪中心外,截至2020年末国内仅22家滑雪场具备脱挂式架空索道。

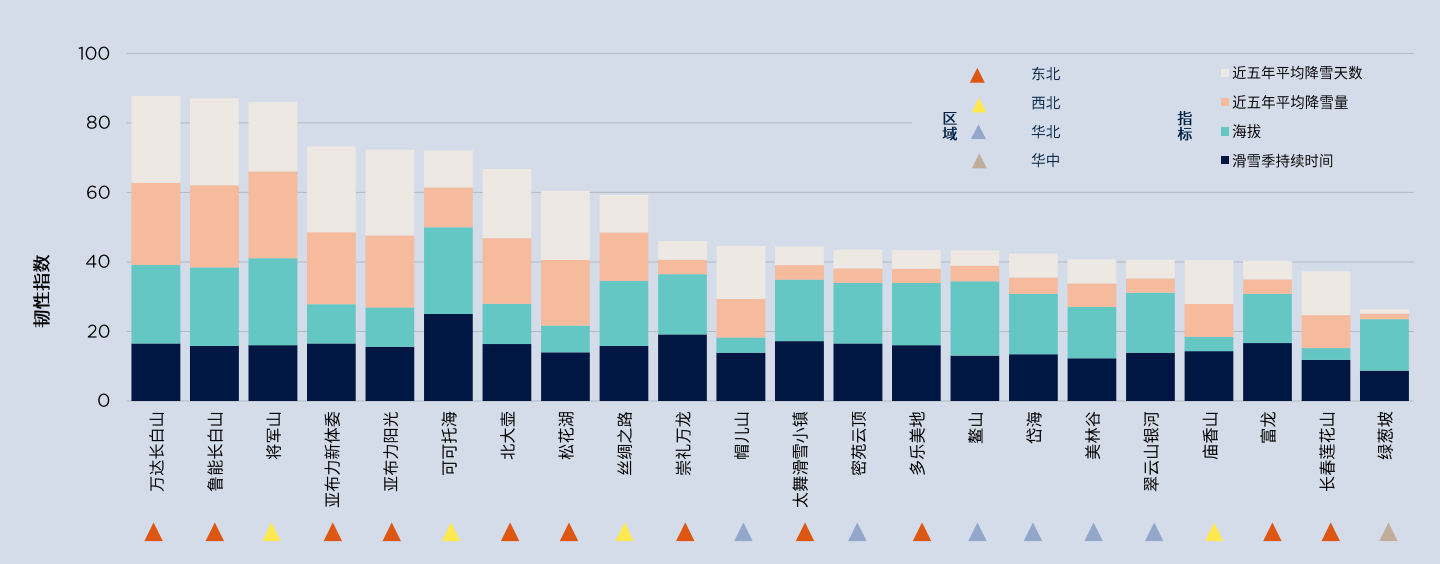

图:滑雪胜地一览

中国北方的冬季自然条件是大型户外度假型滑雪目的地的首要选择,国内22座具有脱挂式架空索道的滑雪场几乎全部位于北方。其中,东北的吉林、黑龙江和内蒙古11座,华北6座在河北省崇礼市,新疆和陕西4座,剩余1座在湖北恩施的绿葱坡滑雪场。

将滑雪季持续时间、海拔高度、近五年平均降雪量与降雪天数四组指标来判断各滑雪场的竞争力优势,每项指标赋予相同权重,最终通过加总得出各地分值。指数值反映了滑雪地之间的相对差距,如果指标均为领先,则该地总分值为100。国内各主要滑雪场的竞争力对比如下:

户外滑雪场对自然条件极为依赖,因此滑雪场一般出现在北纬40°以上的地区,这些地方降雪稳定容易积雪,高海拔地区雨量少,可保存积雪;山脉北坡在春天时太阳直射少,易保存积雪及延长营业天数。滑雪产业面临的主要风险是全球气候变暖,人工造雪可以弥补雪季时间无常的不足,但自然降雪量、积雪厚度仍是一座滑雪场吸引力的核心竞争力,也是雪场能否实现可持续发展的关键因素。

综合来看,国内东北地区滑雪场展现明显优势。吉林长白山的冬季平均气温低,在22座雪场中降雪天数最多,雪季条件优越,万达长白山及鲁能长白山两座雪场分值最高。拥有最高海拔及近五年最高的年均降雪量的新疆阿尔泰将军山滑雪场居第三,可可托海具有22座滑雪场中最长的滑雪季,整体排名位于第六。河北崇礼的六座滑雪场中,崇礼万龙滑雪季持续时间更久,排名22座雪场中列11位。

四、同纬度国际与国内主要滑雪场对比

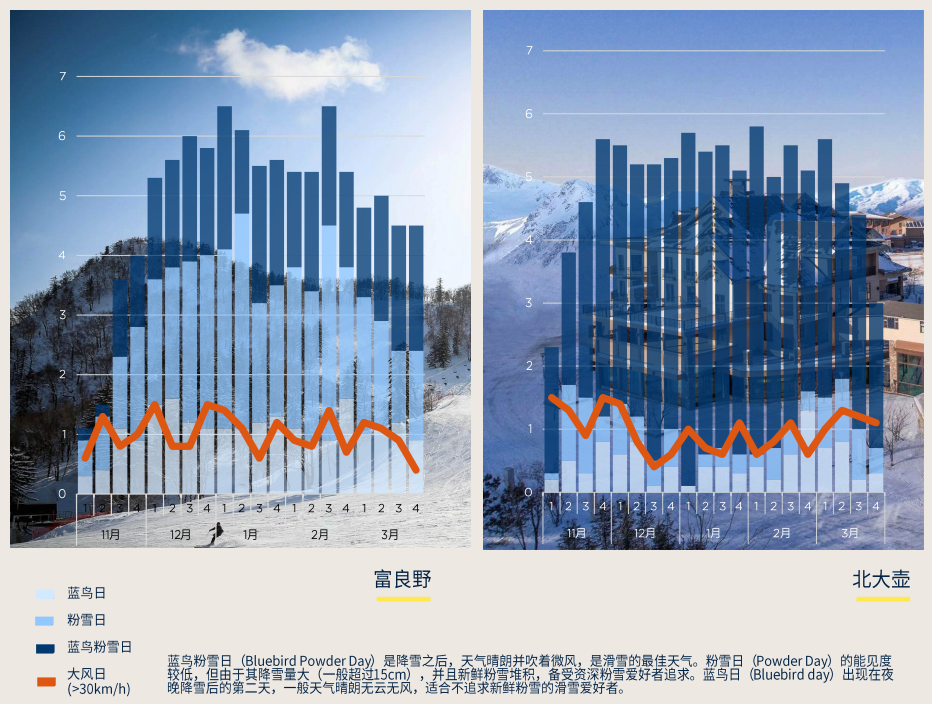

我们将纬度相近的日本北海道富良野滑雪场及中国吉林的北大壶滑雪场进行比较分析。

富良野和北大壶最大差异是降雨/雪量的分布,北大壶降雨集中在夏天,冬季干燥,自然降雪量略低;富良野的降雨量四季均匀,粉雪日及蓝鸟粉雪日天数约为北大壶的三倍。良好的气候条件为北海道实现全年四季旅游,春季樱花、花火晚会、夏有薰衣草、秋有红叶林,冬天则是渭雪、雪景及泡温泉。北海道城市配套建设完善,富良野与北海道其他城市间的铁路交通方便,北大壶所在的吉林,对大众的印象则是中国的传统重工业基地。

除了旅游季节差异,游客结构也有所不同。疫情前两地的年接待游客人次均在2.5亿,但北海道的国际游客占比达32%,而吉林则不到1%。

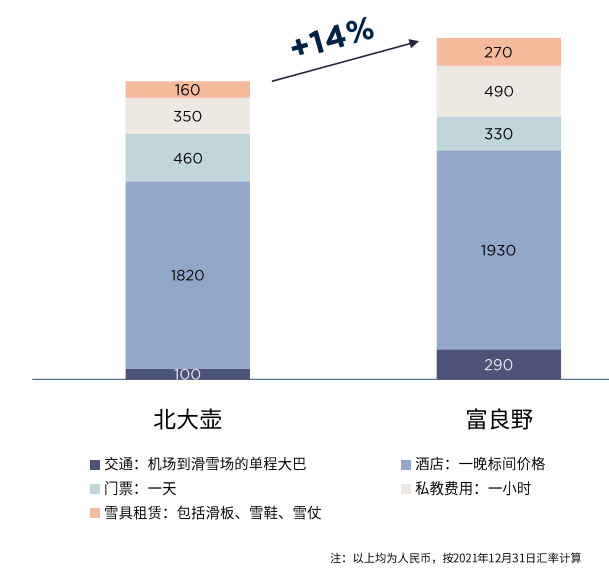

两地配套设施比较

两地游玩费用比较

从上图可以看出,富良野一日游玩的总体花费比北大壶高14%(若考虑到人民币对日元疫情后升值约15%,疫情前价差更高)。其中两者的公共交通价差最高,私教费用和雪具租赁两项软性环节上富良野与北大壶也拉开了差距,价差在40%以上,酒店及门票费用相差相对较小。

除冬季旅游外,富良野的娱乐设施也丰富多元,不仅满足热爱极限运动人群和喜爱休闲、欣赏大自然景观风貌的人群,当地的美食以及芝士工厂、富田农场、富良野葡萄酒工厂等,也吸引了众多美食爱好者慕名光顾。

由此可见,国内雪场硬件配置不断提升,撇开自然条件,配套及旅游的规划等方面有不小差距。提升滑雪场自身竞争力及城市旅游吸引力,改进各景点之间的交通可达性,融入当地饮食、特色体验等,以及对服务水平、培训管理提供更多人性化、专业化的安排,实现不同旅游项目相互增益,从而实现旅游及当地综合竞争力提升。

五、滑雪度假产业的前景机遇

1、基础设施

原有众多度假区的建设及维护时间并不长,且选址偏离市区,吃住行等方面的配套设施有待进一步完善。

公共交通方面,巴士、铁路及自驾的通达,公共交通频次及指示、维保的完善,综合网络交通加速区域间资源、信息、技术的相互流通,实现人员的高效流通,进一步促进区域间协同发展。住宿方面,针对不同类型人群的住宿特点及需求,提供多样化、高水平的住宿服务,是留住游客更多消费的基础保障。餐饮方面,美食也是吸引游客的一大消费点,打造特色餐饮文化,可促进游客消费方面提供助力,将大大提升旅游产业的融合发展。

2、环保可持续

双碳目标已经成为中国未来发展的重要国策。此次北京2022年冬奥会经冬奥组委与国际奥委会确定的11个冬奥场馆全部通过绿色建筑认证。滑雪度假场地的用电设施众多,节能降耗、降低碳排放将是未来的重要诉求。通过使用绿色电力和分布式可再生电源是重要手段,利用能源监测设备实时进行数据分析生成能源管控策略,也能实现能源的节约与有效利用。

3、多管齐下

除冬季滑雪运动外吸引游客的配套项目也开发非常重要。可以通过提升滑雪场的娱乐及休闲配套品质来丰富游客体验,与当地文化结合的其他季节旅游项目也需挖掘;当地室内的运动中心、影院、游戏馆、具有当地特色的美食、运动后的水疗及按摩、各式特色温泉都会大量吸引游人。

4、养老及大健康市场的需要

中国经历高速增长的这些年,接下来将要进入养老的人群消费力强劲,围绕养老的人群开发更多的旅游、玩乐项目将对此部分人群产生极大的吸引力。

而中国传承中对身体健康的保养及维护传统,在过去几十年的发展中没能有效延续,同时新的社会经济形势对人的身体健康带来了更多亚健康、关节及增生类疾病,几乎人人都有潜在或迫切的康养诉求,这方面也是未来包括冬季滑雪运动在内的体育产业、康复产业的强大支撑。

结合前面所述,我们认为,冬奥会带来的冬季运动热潮,将对中国未来的文体旅商、大健康及养老产业产生新一轮激励,各投资人在把握机会的同时也需要注意各地同质化的风险。

本文内容中,部分参考材料来源如下:

1、第一太平戴维斯《韧性冰雪》

2、国家体育总局发布数据

3、《中国滑雪产业白皮书》