金橙资本长期关注新能源产业链发展,看好新能源汽车、新能源发电及储能等细分领域未来市场需求释放带来的经济红利,现就该产业链细分市场分系列分享-新能源产业链分析系列一:动力电池。

一、动力电池定义及分类

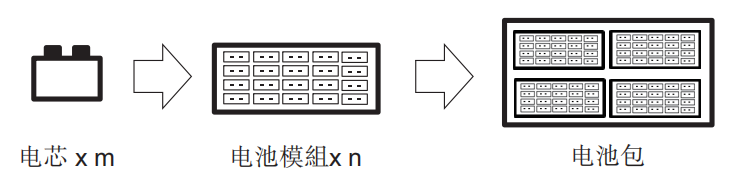

动力电池,是指用于新能源车,为其提供动力来源的可充电蓄电池系统。动力电池作为新能源车最关键的部件之一,直接影响新能源车的续航里程、安全性、使用寿命、充电时间和温度适应性等性能。电芯是最小的能量单元,由正极、负极、电解液和隔膜组成。一个电池模组包含多个电芯,并以串联和并联的形式封装在壳体内。电池包是一个将多个辅助部件与数个电池模组集成在一起的系统,可直接安装至车辆中。其关系如下图所示:

根据正极材料的不同,动力电池可分类为钛酸锂电池、锰酸锂电池、磷酸铁锂电池和三元锂电池。磷酸铁锂电池和三元锂电池占据动力电池市场的主导地位,市场份额超过99%。一般而言,三元电池具有更高的能量密度、更高的充电效率及更佳的低温适应性,而磷酸铁锂电池具有相对更佳的安全表现且材料成本较低。

二、动力电池价值链

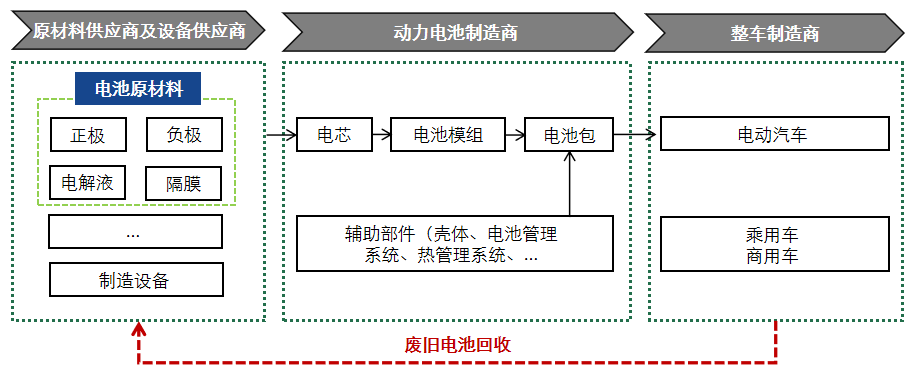

动力电池是新能源车中价值最高的部分,占汽车总成本的20%至40%。汽车制造商向电池制造商直接采购动力电池。由于动力电池的高度定制化特性,汽车制造商通常于项目开发阶段的早期引入动力电池制造商。而废旧电池回收是指从废旧电池中回收原材料,目前原材料供应商和电池制造商都已涉足这一业务领域以实现电池全生命周期的高效利用。

三、下游-新能源汽车销量分析

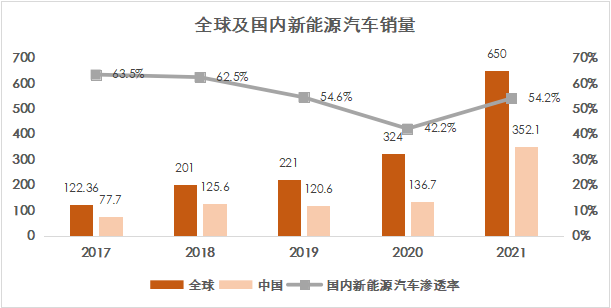

随着全球新能源汽车市场销量不断攀升,动力电池需求持续增长。2021年全球电动汽车销量为650万辆,比2020年增长109%。在各国激励政策和自主消费驱动下,新能源乘用车展现出超强竞争力,当前渗透率已经达到11.7%。而中长期的空间更大,尤其是新车型性能持续提升、支持政策延续以及使用体验带来的后端服务市场的分化,新能源汽车年度销量空间仍很大。国内新能源汽车2021年销量远超预期,产销分别达到354.5万辆和352.1万辆,同比增长均为1.6倍。整体来看新能源汽车的需求并未受到涨价以及补贴政策滑坡影响,持续带动2021动力电池装机量大增。而新能源汽车国内渗透率提升至15.6%,进一步说明了新能源汽车市场已经从政策驱动转向市场需求拉动。

数据来源:中国汽车工业协会、头豹研究院

四、中游:动力电池制造趋势分析

(一) 动力电池装机量

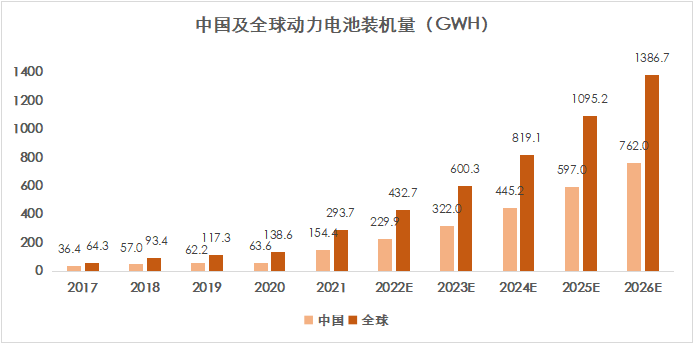

受益于全球新能源车市场的增长,叠加政策导向。即国务院发布的《2030年前碳达峰行动方案》提出,到2030年实现清洁能源动力的交通工具占比达到40%,为新能源车市场带来了巨大的增长空间。全球装机量从2017年的64.3GWh增长至2021年的293.7GWh,复合年增长率为46.2%。按装机量计,中国是最大的动力电池市场,占比约53%。于2017年至2021年间,中国动力电池装机量以43.5%的复合年增长率增长,于2021年达到154.5GWh。随著新能源车渗透率快速增长,产业链的健康发展以及疫情的有效控制,中国动力电池市场将会持续成长。预计于2026年装机量将达到762.0GWh,2021年至2026年的复合年增长率将为37.6%。

数据来源:中国汽车动力电池产业创新联盟、弗若斯特沙利文

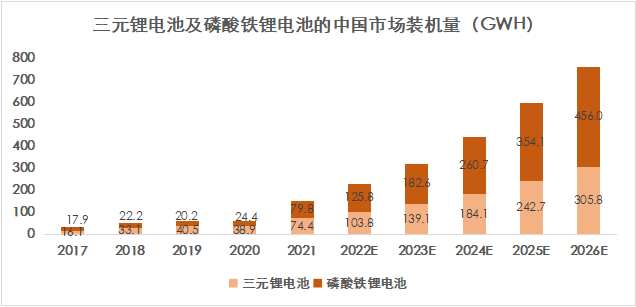

(二) 按电池类型划分的中国动力电池装机量

受益于政府补贴,2018年至2020年期间三元以其高能量密度的突出优势占据了大部分市场份额,预计装机量将在2026年达到305.8GWh,2021年至2026年复合年增长率为32.7%。磷酸铁锂将凭借其相对较低的成本及安全优势有望实现更快增长,市场份额将有所扩大,预计装机量将在2026年达到456.0GWh,2021年至2026年复合年增长率为41.7%。其他动力电池目前市场份额不到1%,并预计将逐步缩减份额退出市场,因此暂不做讨论。

磷酸铁锂市占率逆袭的原因主要有三个方面:

1.政策方面:补贴退坡导致动力电池企业降本压力增大,磷酸铁锂具有更低的成本优势(磷酸铁锂5万元/吨、三元电池17万元/吨),性价比优势凸显;叠加新国标安全要求加码,磷酸铁锂天然的安全优势逐步凸显;

2. 供给方面:新型成组技术(刀片、CTP和JTM等)带动磷酸铁锂能量密度提升,拉动铁锂出货量增长;

3. 需求方面:以比亚迪汉EV、铁锂版Model 3/Y以及宏光Mini EV等为代表的爆款车型带动磷酸铁锂电池出货量爆发式增长。

数据来源:中国汽车动力电池产业创新联盟、弗若斯特沙利文

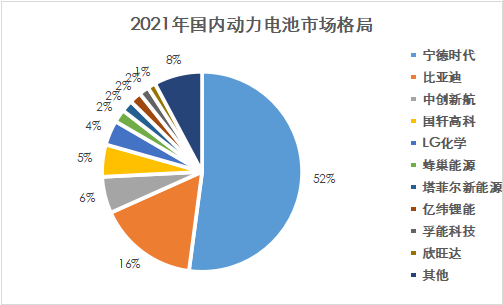

(三) 同行竞争

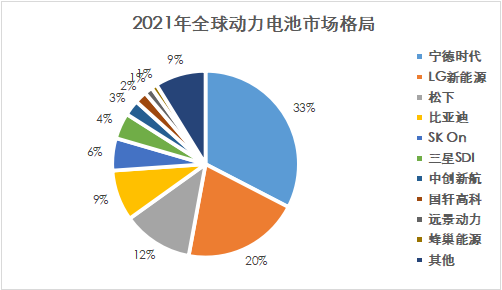

2021年全球前十的动力电池企业中,中国企业占据了6席,分别为宁德时代、比亚迪、中创新航、国轩高科、蜂巢能源和远景动力,合计市场份额达到48.6%,同比增加约10%。除了主要以配套国际车企为主的远景动力外,另5家都以倍数级的规模增长。

中国是世界上最大的新能源汽车市场,也是最大的动力电池市场。我国动力电池产业链完整,全球70%的电池产能在中国,产品供应全球。总体而言,中国动力电池的产业竞争力在相当时间内难以撼动。国内动力电池集中度继续走高,2021年我国新能源汽车市场动力电池企业排名前3家、前5家、前10家动力电池企业动力电池装车量分别为114.6GWh、128.9GWh、142.5GWh,占总装车量比分别为74.2%、83.4%和92.3%。从盈利能力来看,目前宁德时代的盈利能力最强,毛利率和净利率分别为27.51%、12.74%。LG新能源的盈利增速最快,加上手上的订单数量和客户优势,有望对宁德时代的市场地位发起挑战。

数据来源:中国汽车动力电池产业创新联盟,兴业证券经济与金融研究院整理

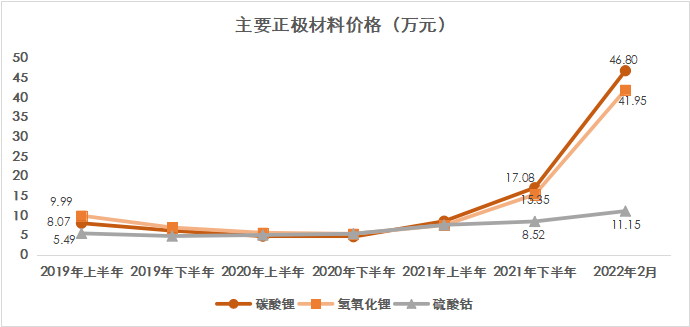

五、上游-主要原材料价格分析

电芯由正极、负极、电解液及隔膜构成。成本方面,动力电池四大主材分别占到成本的70%左右。细分来看,正极、负极、隔膜及电解液分别占电池成本的40%、10%、12%和8%。碳酸锂(Li2CO3)、氢氧化锂(LiOH)及硫酸钴(CoSO4)是合成动力电池正极的主要原材料。随着动力电池装机量的快速发展,市场对原材料的需求巨大,锂盐供给短期得不到释放,自2021年以来,主要正极原材料的价格上涨迅猛。

数据来源:上海有色金属网